1. 一般

1.1 産業界の趨勢

1.1.1 概況/1.1.2 産業の動向/1.1.3 機械産業の生産動向

1.2 工業研究

1.2.1 研究費、研究者数の動き/1.2.2 国際技術交流(技術貿易)の動き

1.1 産業界の趨勢

1.1.1 概況

経済成長のエンジンは民間設備投資であるが,日本経済は2000年代に入ってからは輸出主導の形となっている.中国をはじめとしたアジア向けなどに輸出が出て来る.すると企業収益が増加し,生産が増加する.そうすると民間設備投資が出て来る.最後に個人消費(民間最終消費支出)が盛り上がってくるという景気回復のパターンが2000年以降定着している.

表1-1-1は2000年度以降の各年度のGDP及び主要最終需要項目の成長率を実質ベースで,加えて鉱工業生産の伸び率を見たものである.2000年度に入ってからは三つの景気拡大があった.最初は2002年1月が谷で2008年2月が山の拡張期間が73カ月と戦後最長のいざなみ景気,リーマン・ショックの後の2009年3月が谷で2012年3月が山の弱い景気拡大,最後は2012年11月が谷で2018年10月が山のアベノミクス下の長い景気拡大である.それぞれ輸出から民間設備投資への波及の様子が確認できる.2000年度に入ってから強くはないが景気の拡張期間の長い景気が二回もあったことになる.アベノミクスのもと景気拡大が続きこれまでの最長の景気拡大であったいざなみ景気を抜くのではないかと思われたが,拡大は71カ月で終了した.2016年の後半から世界経済の回復により輸出が伸び,民間設備投資に波及はしたが2018年の後半からの世界経済の成長鈍化に伴い輸出の伸びが低下し,特に中国向けの伸びの低下が顕著であった.2019年度は輸出がマイナスに転じそれに伴い民間設備投資も低迷し,消費税の増税もあり個人消費も振るわず経済成長率はマイナスとなるなど景気が落ち込んだ年であった.そこに新型コロナウィルスの感染拡大の追い打ちがあった訳である.日本経済が弱っていたところに新型コロナの大きな追い打ちがあったことになる.

2020年度は輸出と民間設備投資の二つのエンジンがともに前年度比で大きなマイナスで,普段はマイナスとはならない個人消費(民間最終消費支出)がこれまでにもない大きなマイナスとなり,GDP成長率は-4.8%もの大きな低下が見込まれている(三つの予測機関の見通しによる.政府見通しは-5.2%.以下2020年度と2021年度についてはこの予測機関の予測による).輸出と民間設備投資への依存度が高い鉱工業生産は-9.5%と大きなマイナス成長が見込まれている.GDPの動きを四半期でみると(表1-1-2),2020年4~6月期が底でそれ以降落ち込みの反動から伸びが続いており,2021年度は民間設備投資の回復は遅れるが,個人消費と輸出の回復に支えられてGDP成長率が3.9%(政府見通しは4.0%)を見込んでいる.鉱工業生産は前二年間の落ち込みを取り戻すかのように10.4%の二けたの伸びを見込んでいる.

ここで今回の新型コロナウィルスの感染拡大の経済に対する影響度をリーマン・ショック時の経済への影響度と表1-1-1で比較してみよう.2008年9月に発生したリーマン・ショックにより2008年度,2009年度と2年間にわたり経済成長率の低下が続いたが,2年分のGDP成長率を単純に合わせると-6.0%となり今回の新型コロナウィルスの感染時の影響をやや上回る大きさである.要するに今回は2年分の落ち込みが一度にやってきたものと言えよう.リーマン・ショック時はショックが輸出から民間設備投資へと影響が波及したため,輸出,民間設備投資の両者の影響が強く出る鉱工業生産は二年間で約22%もの大きな低下となり,今回のコロナ時の2倍の大きさとなり生産面でのダメージという点でははるかに大きい.鉱工業生産は民間設備投資と輸出の影響を大きく受けるが,これは機械産業にとっても同様である.今回のコロナ時の鉱工業生産の低下度合いは輸出への打撃は大きかったが民間設備投資の減少幅がリーマン・ショック時よりも小さかったことからリーマン・ショック時のほぼ一年分にとどまった.一方,リーマン・ショック時には個人消費については2008年度のみに影響が出るなど小さく,2009年度にはプラスの成長となり,コロナ時に比べれば影響度は小さかったのが大きな特徴である.

新型コロナウィルス感染拡大時の場合は輸出が前年比で-10.8%とリーマン・ショック時を上回る大きな落ち込みとなったことに加えて,普段大きな落ち込みを見せない個人消費が大幅な減少となった.民間設備投資は需要の低迷と投資マインドの低下から落ち込んだもののリーマン・ショック時と比べれば製造業,機械産業への影響度ははるかに小さいと言えよう.輸出については現在回復傾向にあり,2021年は順調に回復するものと思われる.今回はGDPの6割近くを占める個人消費が宿泊業,飲食店の売上減少,家計の消費の抑制にみられるように大きく落ち込み経済に大きな影響を及ぼしたことが特徴で,景気変動に対して強く,普段は大きくは落ち込まず景気を支えるが今回は前年度比では6%近い大幅な減少となっている.個人消費はGDPの6割近くを占めるので個人消費が6%近く減少すればGDPを4%近く減少させることになり寄与率はGDP成長率の約8割となる.

リーマン・ショック時は民間企業設備,輸出と鉱工業生産面に,今回は個人消費と輸出に大きなインパクトがあったと言えよう.回復過程ではリーマン・ショックの時は輸出が大きく回復し,それにつれて民間設備投資が緩やかに回復して景気が回復したが,今回は個人消費と輸出の回復が見込まれており,個人消費が前年度に大きく落ちたことから,回復するものの落ち込み分は半分も取り戻せない.一方,民間設備投資の回復スピードはリーマン・ショック時と同様に緩やかな回復となり大きな後押しとならないと考える.

表1-1-1 GDP及び主要最終需要項目と鉱工業生産の伸び率 (伸び率,実質,年度,%)

| 年 度 | GDP | 民間最終消費支出 | 民間企業設備 | 公的固定資本形成 | 輸出 | 輸入 | 鉱工業生産 |

| 2000 | 2.6 | 1.4 | 6.1 | -7.3 | 9.7 | 10.3 | 4.3 |

| 2001 | -0.7 | 1.9 | -3.9 | -5.3 | -7.6 | -3.2 | -9.1 |

| 2002 | 0.9 | 1.2 | -3.0 | -4.8 | 12.2 | 4.8 | 2.8 |

| 2003 | 1.9 | 0.7 | 3.1 | -7.3 | 10.0 | 2.4 | 3.5 |

| 2004 | 1.7 | 1.2 | 4.0 | -8.1 | 11.8 | 9.0 | 3.9 |

| 2005 | 2.2 | 1.8 | 7.6 | -7.9 | 9.4 | 6.0 | 1.6 |

| 2006 | 1.3 | 0.6 | 2.3 | -6.3 | 8.7 | 3.6 | 4.6 |

| 2007 | 1.1 | 0.7 | -0.7 | -4.2 | 9.5 | 2.5 | 2.7 |

| 2008 | -3.6 | -2.1 | -5.8 | -4.2 | -10.2 | -4.3 | -12.7 |

| 2009 | -2.4 | 0.7 | -11.4 | 9.3 | -9.0 | -10.5 | -9.5 |

| 2010 | 3.3 | 1.3 | 2.0 | -7.2 | 17.9 | 12.1 | 8.8 |

| 2011 | 0.5 | 0.6 | 4.0 | -2.2 | -1.4 | 5.2 | -0.7 |

| 2012 | 0.6 | 1.7 | 1.5 | 1.1 | -1.4 | 3.8 | -2.9 |

| 2013 | 2.7 | 2.9 | 5.4 | 8.5 | 4.4 | 7.0 | 2.6 |

| 2014 | -0.4 | -2.6 | 2.7 | -2.3 | 8.9 | 3.9 | -0.6 |

| 2015 | 1.7 | 0.7 | 3.4 | -1.3 | 1.1 | 0.4 | -0.7 |

| 2016 | 0.8 | -0.3 | 0.8 | 0.5 | 3.4 | -0.5 | 0.8 |

| 2017 | 1.8 | 1.0 | 2.8 | 0.6 | 6.3 | 3.8 | 2.9 |

| 2018 | 0.3 | 0.2 | 1.0 | 0.8 | 2.1 | 2.8 | 0.3 |

| 2019 | -0.3 | -1.0 | -0.6 | 1.5 | -2.6 | -1.3 | -3.0 |

| 2020 | -4.8 | -6.4 | -6.4 | 4.3 | -10.8 | -6.4 | -9.5 |

| 2021 | 3.9 | 3.0 | 4.2 | 2.5 | 12.3 | 4.3 | 10.4 |

(注)2020年度は実績見通し,2021年度は予測値.両者ともニッセイ基礎研究所,みずほ総合研究所,日本経済研究センターの各予測値を単純平均したもの

(出所)内閣府「国民経済計算」(2000年度~2019年度),ニッセイ基礎研究所「2020~2022年度内外経済見通し」2021.2,みずほ総合研究所「2020~2022年度経済見通し」2021.2,日本経済研究センター「第185回四半期経済予測」2021.2,経済産業省「鉱工業指数」より作成

ここで2019年以降の四半期のGDPと鉱工業生産指数,および第3次産業活動指数の四半期の動きを詳しく見ることにしよう(表1-1-2).景気は2018年10~12月期を山として後退に転じ,新型コロナの感染下の2020年4~6月期に底を打ち同7~9月期から回復に転じた.GDP の2020年4~6月期は前期比8.3%の大幅低下となったがその中身を見ると,輸出の大幅減に加えて普段は余り変化のない個人消費(民間最終消費支出)が大きく落ちこんだ.民間最終消費支出はGDPの約6割を占めるので,これだけでGDPを5%程度引き下げたことになる.2020年7~9月期以降景気は回復に向かったものの回復力は弱く,2020年7~9月期では民間最終消費支出と輸出はある程度戻したものの民間設備投資は引き続き減少した.

民間設備投資と輸出に多くを依存する鉱工業生産は,GDPと同じように2020年4~6月期に底を打ち同7~9月期から回復に転じた.2020年7~9月期,10~12月期とかなり戻したものの,2019年以降低下傾向が続いた後の新型コロナによる更なる低下に対する回復であるから上昇に転じたものの回復力は強いとは言えず,暦年ベースでは自動車,鉄鋼など多くの業種で大きな落ち込みとなり2020年は2019年に対して10.1%もの大きな低下となった(表1-1-3).

第3次産業の動きを第3次産業活動指数で見ると,2019年10~12月期は消費税の増税により落ち込んだことが読み取れるが,コロナ下の2020年4~6月期には10.1%もの大幅な低下となった.この指数は個人消費に多くを依存するために大きな変動はない指数ではあるがコロナの影響がそれだけ大きかったと言えよう.GDP,鉱工業生産指数とともに2020年4~6月期が底となった.その後は回復に向かったが2020年10~12月期では伸びが縮小した.

表1-1-2 GDP・鉱工業生産・第3次産業活動指数の動向 (実質,前期比伸び率,%)

| 2019 | 2020 | |||||||

| 1-3 | 4-6 | 7-9 | 10-12 | 1-3 | 4-6 | 7-9 | 10-12 | |

| GDP | 0.6 | 0.1 | 0.1 | -1.9 | -0.5 | -8.3 | 5.3 | 3.0 |

| 個人消費 | -0.1 | 0.4 | 0.5 | -3.1 | -0.6 | -8.4 | 5.1 | 2.2 |

| 民間設備投資 | -0.7 | 0.2 | 1.0 | -4.6 | 1.4 | -5.9 | -2.4 | 4.5 |

| 公的固定資本形成 | 2.2 | -0.5 | 1.5 | 0.6 | 0.1 | 2.2 | 0.9 | 1.3 |

| 輸出 | -1.6 | -0.1 | -0.5 | 0.2 | -5.3 | -17.2 | 7.4 | 11.1 |

| 輸入 | -3.9 | 1.7 | 0.9 | -3.2 | -3.1 | 1.3 | -8.2 | 4.1 |

| 鉱工業生産指数 | -2.1 | 0.0 | -1.1 | -3.6 | 0.4 | -16.9 | 8.7 | 6.2 |

| 第3次産業活動指数 | 0.1 | 0.1 | 0.8 | -3.1 | -1.1 | -10.1 | 6.2 | 2.8 |

(出所)内閣府「四半期別GDP速報」,経済産業省「鉱工業指数」,経済産業省「第3次産業活動指数」より作成

1.1.2 産業の動向

産業の動きを鉱工業生産指数と第3次産業活動指数で見ることにしよう.この両者でGDPの9割以上をカバーしている.鉱工業生産指数は,月末にその前月分の集計結果が速報として発表されるので速報性に優れている.指数の作成については,生産動態統計調査(昭和5年より開始)により工場を対象にして,毎月品目ごとの調査票に何トン,何台,何個と言った数量を記入してもらい,それを集計し,指数化し,公表となる.大工場となると,毎月数十枚もの調査票を経済産業省(局)に提出する.

現在,鉱工業生産指数は2015年(平成27年)の工業統計調査の付加価値ウェイトを基準としたラスパイレス算式で作成されている.鉱工業生産指数は金額ベースではなくて基本的には何台,何トンといった数量をベースにして作成されている指数で(集積回路等一部品目では金額で把握して物価上昇分を調整して数量化している),実質ベースであることが特徴である.

鉱工業生産指数の中身についてみると,鉱工業「生産」といいながらその指数の中身は生産されているものを把握するというよりも完成されたものを把握しているのが実状だ.自動車や家電などの量産品は完成=生産で問題はないが,大物の受注品となると問題となる.例えば機械器具について言えば,この指数のもととなる生産動態統計調査の記入要領をみると,「最終の社内検査または立会検査を完了したものをいい,修理改造,再製品などは含めません」とある.要するに,対象期間のうち生産されたものではなくて,完成されたものを把握しているのであって,受注から完成までの期間が長い大きな製作物などは完成した時点で初めて把握される.従って,生産がかなり進行していても生産指数の中に含まれていないので,生産の実態を正確にあらわしてはおらず,逆に完成した段階で生産として計上されるのでその際に指数がピントはね上がり読みづらくなる.その意味では,生産指数と言いながら生産を厳密には表していないことになるので大きな受注品の多い「生産用機械」,「汎用機械」や「電気機械」の生産指数が大きく振れたりするので読みづらくなる.このような事態を避けるために,水管ボイラ,一般用蒸気タービン,非標準変圧器,鋼船といった製作開始から納期までの期間の長い大型製作物で一定規模以上の大きなものは工事の進ちょく量について毎月把握し指数に組み入れている.

前回のアベノミクス下の景気は2012年11月が底で2018年10月が山と景気の拡張期間が71カ月の景気であった.景気の山と谷はほほ鉱工業生産の山と谷に連動しており,暦年ベースでいえば2018年が最近での鉱工業生産の山となった.鉱工業生産は2016年の中頃から世界経済の回復もあり自動車,電子部品・デバイス,はん用・生産用・業務用機械を中心として生産は上昇傾向にあったが,中国経済の成長減速から輸出が減少し2018年11月から生産は低下し,更に2019年は低下が続いた.2020年に入ってからは新型コロナウィルスの感染拡大の影響で生産は大きく低下した(表1-1-3).

表1-1-3 鉱工業生産指数 業種別の動向 (暦年,2015=100,前年比伸び率,%)

| 生産指数 | 伸び率 | ||||

| 2018年 | 2019年 | 2020年 | 2019年 | 2020年 | |

| 鉱工業 | 104.2 | 101.1 | 90.9 | -3.0 | -10.1 |

| 製造工業 | 104.2 | 101.1 | 91 | -3.0 | -10.0 |

| 鉄鋼業 | 102 | 96.4 | 80 | -5.5 | -17.0 |

| 非鉄金属工業 | 105.1 | 99.9 | 90.1 | -4.9 | -9.8 |

| 金属製品工業 | 99.6 | 97.7 | 86.6 | -1.9 | -11.4 |

| 生産用機械工業 | 116.3 | 106.3 | 94 | -8.6 | -11.6 |

| 汎用機械工業 | 109.2 | 102.2 | 89.9 | -6.4 | -12.0 |

| 業務用機械工業 | 104.1 | 103 | 90.7 | -1.1 | -11.9 |

| 電子部品・デバイス工業 | 106.8 | 95 | 96.7 | -11.0 | 1.8 |

| 電気機械工業 | 107.6 | 101 | 92.7 | -6.1 | -8.2 |

| 情報通信機械工業 | 89 | 91.4 | 82.6 | 2.7 | -9.6 |

| 自動車工業 | 107.6 | 105.6 | 86.4 | -1.9 | -18.2 |

| 輸送機械工業(除,自動車) | 93.4 | 99.4 | 84.3 | 6.4 | -15.2 |

| 窯業・土石製品工業 | 102.2 | 97.9 | 89.7 | -4.2 | -8.4 |

| 化学工業 | 107.2 | 106.5 | 99.5 | -0.7 | -6.6 |

| 石油・石炭製品工業 | 93.5 | 93 | 78.6 | -0.5 | -15.5 |

| プラスチック製品工業 | 105.7 | 104.2 | 97.7 | -1.4 | -6.2 |

| パルプ・紙・紙製品工業 | 100.3 | 98.2 | 88.7 | -2.1 | -9.7 |

| 食料品・たばこ工業 | 99.4 | 100.6 | 97.4 | 1.2 | -3.2 |

| その他工業 | 96.3 | 93.9 | 81.6 | -2.5 | -13.1 |

| 鉱業 | 97.7 | 92.7 | 87.3 | -5.1 | -5.8 |

(出所)経済産業省「鉱工業指数」より作成

表1-1-3をみると,最近の生産の山である2018年の鉱工業の指数は基準年の2015年の水準を4.2%上回っている.2019年は景気の後退局面のなか前年に比べて3.0%低下した.2019年は生産が低下していたことに注目してほしい.2020年は輸出や民間設備投資の落ち込みから前年に比べて10.1%低下した.業種別に見ると2020年は半導体を中心とした電子部品・デバイス工業が輸出の回復から前年の水準を上回ったが,それ以外の業種は低下し二ケタの減少の業種が多く見られた.特に自動車工業,鉄鋼業,生産用機械工業など輸出依存度が大きい業種で輸出の不振から生産の低下が目立った.しかし,四半期ベースでみると中国向け輸出に引っ張られた形で2020年の7~9月期以降多くの業種で生産は回復している.

第3次産産業の動きを見たものに経済産業省「第3次産業活動指数」がある.この統計は第3次産業に属する業種の活動を総合的に捉えることを目的とした指数で,総合指数は個別業種のサービスの生産活動を表す系列を,それぞれの業種の付加価値額ウェイトにより数量ベースで総合した指数で,実質ベースと考えてよい.数量指数を基本としたものであるから鉱工業生産指数に対応した第3次産業の生産指数と言えるが,生産そのものではないので「活動」という表現をとっている.

第3次産業活動指数は,第3次産業の生産活動を数量面から捉えた指標(鉱工業指数と同様に,数量ベースであるために物価変動の影響を受けない)で,そのため生産の状況を示す数量系列を最優先に系列の選定を行っている.個別業種ごと(細分類)に生産活動をもっとも的確に代表していると考えられる系列を選定している.例えば,電力業は発受電電力量,ガス業はガス生産量,映画業では入場者数,カルチャーセンターは受講生数等である.数量が得られないものについては金額をデフレーター(物価指数)で割って実質化している.例えば,卸売業ならば販売額を国内企業物価等で割って実質化している.金額も得られない場合は生産の動きを代用し得る数量データ(例えば冠婚葬祭業では婚姻件数,死亡者数),更には生産の動きを代用し得る金額データ(洗濯業の洗濯代,理髪業の理髪料等)を用いて指数化している.

第3次産業活動指数は月次ベースで見ると鉱工業生産指数と同様に2020年5月に底をつけてその後急速に回復している.個人消費への依存度が高いことから大きな振れはないのが普通であるが,今回のようなコロナ禍の場合は落ち込みが大きい.コロナの影響が出る前の2020年2月から谷の2020年5月にかけては14.6%もの落ち込みが見られた.これは鉱工業生産指数の同期間の20.9%の低下に比べれば3分の2に当たるがこの指数としては記録的な大きな低下であった.

表1-1-4 第3次産業活動指数 業種別の動向 (暦年,2015=100,前年比伸び率,%)

| 活動指数 | 伸び率 | ||||

| 2018年 | 2019年 | 2020年 | 2019年 | 2020年 | |

| 第3次産業活動指数 | 102.8 | 103.1 | 96.0 | 0.3 | -6.9 |

| 電気・ガス・熱供給・水道業 | 101.2 | 99.5 | 97.4 | -1.7 | -2.1 |

| 情報通信業 | 104.6 | 105.6 | 102.7 | 1.0 | -2.7 |

| 運輸業,郵便業 | 103.9 | 103.7 | 90.8 | -0.2 | -12.4 |

| 卸売業 | 102.0 | 101.3 | 91.3 | -0.7 | -9.9 |

| 金融業,保険業 | 100.9 | 100.3 | 101.1 | -0.6 | 0.8 |

| 物品賃貸業 | 106.4 | 107.5 | 105.3 | 1.0 | -2.0 |

| 事業者向け関連サービス業 | 106.7 | 107.5 | 102.3 | 0.7 | -4.8 |

| 小売業 | 101.7 | 101.4 | 97.5 | -0.3 | -3.8 |

| 不動産業 | 101.8 | 102.1 | 101.4 | 0.3 | -0.7 |

| 医療,福祉 | 105.9 | 107.8 | 104.8 | 1.8 | -2.8 |

| 生活娯楽関連サービス | 97.4 | 98.7 | 74,.1 | 1.3 | -24.9 |

(出所)経済産業省「第3次産業活動指数」より作成

2019年の活動指数は生産指数が前年比でマイナスとなったのに対して若干のプラスとなっている.2020年は大きな低下となり,業種別の中身を見ると,運輸業,郵便業は鉱工業生産と連動したような形で低下しており(-12.4%),同じく工業製品を多く扱う卸売業についても同じような傾向がみられる(-9.9%).特に生活娯楽関連サービス業についてはコロナの影響が大きく,飲食サービス業,宿泊業を中心に大きく落ち込んだ(-24.9%).

1.1.3 機械産業の生産動向

機械産業の各業種の㈣半期別の動きを2019年1~3月期以降で見ると低下傾向にあるのが確認できるが(表1-1-5),新型コロナウィルス感染下の2020年4~6月期の生産の低下が著しく,特に自動車,輸送機械工業,汎用機械工業での低下が顕著である.しかしながら2020年7~9月期以降は回復しており,特に2020年7~9月期以降の回復が顕著な自動車について詳しくみると,乗用車が2020年4~6月期には2015年基準(2015=100)で50.6であったものが2020年7~9月以降急激に生産が回復し,2020年10~12月期は103.0にまで回復している.車体・自動車部品は2020年4~6月期に57.4であったものが10~12月期は106.0にまで回復している.回復が遅れていた生産用機械工業,汎用機械工業も2020年10~12月期には大きな回復を見せた.しかし業務用機械工業は回復が遅れている.

電子部品・デバイス工業は2020年4~6月期の低下は比較的小さいものにとどまり,その後の回復で落ち込みを取り戻しており2020年でみると集積回路が3.1%,電子部品が11.9%と前年比で上昇し,電子部品・デバイス工業全体で前年比1.8%の上昇となっている.

表1-1-5 機械産業の四半期別生産動向 (前期比伸び率,%)

| 2019年 | 2020年 | |||||||

| 1-3 | 4-6 | 7-9 | 10-12 | 1-3 | 4-6 | 7-9 | 10-12 | |

| 生産用機械工業 | -6.7 | 1.6 | -2.5 | -5.7 | 0.3 | –9.4 | -5.7 | 11.5 |

| 汎用機械工業 | -5.1 | -2.7 | 2.1 | -6.1 | 0.0 | -16.7 | 1.6 | 16.6 |

| 業務用機械工業 | -0.2 | -0.3 | -3.6 | -0.2 | -13.0 | 1.0 | -2.6 | -2.6 |

| 電子部品・デバイス工業 | -0.0 | -3.6 | -1.7 | -0.1 | 6.2 | -8.1 | 6.3 | 1.9 |

| 電気機械工業 | -4.3 | 0.3 | -0.8 | -3.9 | 0.0 | -13.0 | 4.8 | 9.5 |

| 情報通信機械工業 | -5.5 | 10.8 | -3.3 | -4.7 | -7.2 | -4.7 | -2.5 | 15.7 |

| 自動車工業 | -1.0 | 1.0 | -2.5 | -6.1 | -0.4 | -45.1 | 62.6 | 13.2 |

| 輸送機械工業(除,自動車) | 1.5 | -0.1 | 1.2 | -2.0 | 7.0 | -28.9 | 4.7 | -1.3 |

(出所)経済産業省「鉱工業指数」より作成

機械産業の生産動向を業種別に見ると,まずは生産用機械工業(表1-1-6)では生産の山(最近数年における生産の山を意味し,多くの業種で2018年に山をつけた)である2018年の鉱工業の指数は基準年の2015年の水準を16.3%上回っている.しかし2019年は輸出の減少から8.6%の大きな落ち込みとなり,2020年は輸出や民間設備投資の落ち込みから前年を11.6%低下した.2020年はピークの2018年からは19.2%の大幅な低下となっている.

品目別に2020年の動きを見ると,2019年には生産が大きく低下した産業用ロボットは前年を5.3%上回ったがピークの2018年に比べれば2割程度低下した水準となっている.高い生産水準が続いていた半導体製造装置は中国等の輸出の回復から前年並みの水準を確保した.ショベル系掘削装置は小さな低下幅にとどまったが,多くの品目は低下し二ケタの減少の品目が多く見られた.輸出依存度の高い工作機械は旋盤,検索機械,マシニングセンタで大きな生産の低下を見せた.中国向けの輸出がかなりの回復を見せてはいるが他の地域への輸出は伸びておらず,内需の回復も遅れており2020年後半の生産の伸びはみられなかった.自動車向けが主力の機械プレスは18.4%の低下となった.景気の動きに対して生産が敏感に反応するという射出成型機や押出成形機などのプラスチック加工機械の生産は輸出の回復が見られたものの内需が弱く-19.3%と低下幅が大きい.化学機械も低水準が続いている.

表1-1-6 生産用機械工業の生産動向 (暦年,2015=100,前年比伸び率,%)

| 生産指数 | 伸び率 | ||||

| 2018年 | 2019年 | 2020年 | 2019年 | 2020年 | |

| 生産用機械工業 | 116.3 | 106.3 | 94 | -8.6 | -11.6 |

| 農業用機械 | 91.7 | 93.2 | 79.8 | 1.6 | -14.4 |

| 建設・鉱山機械 | 104.9 | 105.4 | 95.3 | 0.5 | -9.6 |

| (ショベル系掘削装置) | 116.1 | 116.1 | 109.3 | 0.0 | -5.9 |

| 生活関連産業用機械 | 108.4 | 99.7 | 86.6 | -8.0 | -20.6 |

| (印刷機械) | 99.2 | 78 | 52.8 | -21.4 | -32.3 |

| 基礎素材産業用機械 | 95 | 94.2 | 74.8 | -0.8 | -20.6 |

| (化学機械) | 74.1 | 85.4 | 68.5 | 15.2 | -19.8 |

| (プラスチック加工機械) | 112.1 | 101.4 | 81.8 | -9.5 | -19.3 |

| 金属加工機械 | 95.7 | 82.2 | 53.4 | -14.1 | -35.0 |

| (旋盤) | 101.1 | 94.8 | 52.8 | -6.2 | -44.3 |

| (研削盤) | 103.3 | 105 | 66.7 | 1.6 | -36.5 |

| (金属工作専用機) | 96 | 81.9 | 58.2 | -14.7 | -28.9 |

| (マシニングセンタ) | 88 | 65.4 | 44 | -25.7 | -32.7 |

| (機械プレス) | 111.1 | 106.3 | 86.7 | -4.3 | -18.4 |

| 半導体・フラットパネルディスプレイ製造装置 | 150 | 130.3 | 127.4 | -13.1 | -2.2 |

| (半導体製造装置) | 148 | 132.5 | 132.7 | -10.6 | 0.2 |

| 機械工具 | 125 | 121.8 | 115.5 | -2.6 | -5.2 |

| その他の生産用機械 | 124.3 | 108.1 | 100.4 | -13.0 | -7.1 |

| (繊維機械) | 140.8 | 115.5 | 98.8 | -18.0 | -14.5 |

| (産業用ロボット) | 152.4 | 118 | 124.3 | -22.6 | 5.3 |

(注)( )表示はそれぞれの品目の主製品を取りあげている

(出所)経済産業省「鉱工業指数 」より作成

汎用機械工業(表1-1-7)では生産の山である2018年の指数は基準年の2015年を9.2%上回っている.2020年は輸出や民間設備投資の落ち込みから前年を12.0%低下した.ピークの2018年の水準からは17.7%の大幅な低下となっている.2020年の動きをみると主力のボイラ・原動機は2019年以降2年連続で大きな低下が続いて2018年に比べれば66.2%と低水準にある.一方,物流が比較的好調であったことからコンベヤが前年を下回ったものの高い水準で推移しているほか,公共工事の依存度が高いポンプ,化学プラント向けの圧縮機の低下は小さなものに止まっている.プラスチック機械と同様に景気の動向に生産が敏感と言われている固定比減速機は景気の落ち込みと同時に2020年は-18.8%と大きく落ち込んでいる.

業務用機械工業(表1-1-7)では生産の山である2018年の指数は基準年の2015年を4.1%上回っているのにとどまる.2020年は前年に比べて12.0%低下した.生産のピークの2018年の水準からは17.7%の大きな低下となっている.サービス用機器(飲料用自動販売機)2020年は前年比で-18.8%と大きな低下となった.分析機器,カメラも10%を超える低下となった.

表1-1-7 汎用機械工業,業務用機械工業の生産動向 (暦年,2015=100,前年比伸び率,%)

| 生産指数 | 伸び率 | ||||

| 2018年 | 2019年 | 2020年 | 2019年 | 2020年 | |

| 汎用機械工業 | 109.2 | 102.2 | 89.9 | -6.4 | -12.0 |

| ボイラ・原動機 | 102.3 | 85 | 71 | -16.9 | -16.5 |

| (水管ボイラ) | 92.5 | 42.4 | 39.3 | -54.2 | -7.3 |

| (一般用蒸気タービン) | 81.2 | 53.9 | 47.2 | -33.6 | -12.4 |

| ポンプ・圧縮機械 | 116.6 | 109 | 101.7 | -6.5 | -6.7 |

| (ポンプ) | 90.8 | 91.5 | 87.8 | 0.8 | -4.0 |

| (圧縮機) | 101.8 | 99.1 | 93.2 | -2.7 | -6.0 |

| (空気圧縮機) | 133 | 112.2 | 111 | -15.6 | -1.1 |

| 運搬機械 | 110.8 | 113.4 | 100.1 | 2.3 | -11.7 |

| (エレベータ) | 97.6 | 98 | 90.8 | 0.4 | -1.1 |

| (運搬用クレーン) | 98.3 | 101.3 | 77.1 | 3.1 | -23.9 |

| (コンベヤ) | 144.2 | 150.8 | 133.9 | 4.6 | -11.2 |

| 冷凍機・温湿調整装置 | 113.1 | 113.4 | 96.6 | 0.3 | -14.8 |

| 汎用機械器具部品 | 105.9 | 99.5 | 85.8 | -6.0 | ―13.8 |

| (固定比減速機) | 114.4 | 103.9 | 84.4 | -2.7 | -18.8 |

| (軸受) | 107.4 | 97.6 | 81.5 | -9.1 | -16.5 |

| 業務用機械工業 | 104.1 | 103 | 90.6 | -1.1 | -12.0 |

| 事務用機器 | 86.8 | 141.6 | 124.9 | 63.1 | -11.8 |

| サービス用機器(飲料用自動販売機) | 87.3 | 85 | 69 | -2.6 | -18.8 |

| 計測機器 | 118.7 | 115.6 | 104.1 | -2.6 | -9.9 |

| 分析機器・試験機 | 104.7 | 109.2 | 97.6 | 4.3 | -10.6 |

| (分析機器) | 107.2 | 112.8 | 100.2 | 5.2 | -11.2 |

| 光学機器・レンズ | 97.3 | 81.5 | 69.5 | -16.2 | -14.7 |

| (カメラ) | 103.3 | 89.8 | 79.4 | -13.1 | -11.6 |

(注)( )表示はそれぞれの品目の主な製品を取りあげている

(出所)経済産業省「鉱工業指数」より作成

電子部品・デバイス工業(表1-1-8)では生産の山である2018年の指数は基準年を6.8%上回っている.2020年は輸出の回復から前年を1.8%上回った.ピークの2018年の水準からは8.9%の低下となっている.2020年に伸びたのは電子部品の11.9%,集積回路の3.1%,電子回路の2.4%で,一方で電子デバイスは前年比で11.9%の低下となった.

表1-1-8 電子部品・デバイス工業,電気機械工業,情報通信機械工業の生産動向 (暦年,2015=100,前年比伸び率,%)

| 生産指数 | 伸び率 | ||||

| 2018年 | 2019年 | 2020年 | 2019年 | 2020年 | |

| 電子部品・デバイス工業 | 106.8 | 95 | 96.7 | -11.0 | 1.8 |

| 集積回路 | 121.9 | 102.9 | 106.1 | -15.6 | 3.1 |

| 電子デバイス | 75.5 | 67.9 | 59.8 | -10.1 | -11.9 |

| 電子部品 | 114 | 107.4 | 120.2 | -5.8 | 11.9 |

| 電子回路 | 96.6 | 90.2 | 92.4 | -6.6 | 2.4 |

| その他の電子部品 | 121.7 | 111.3 | 107.2 | -8.5 | -3.7 |

| 電気機械工業 | 107.6 | 101 | 92.7 | -6.1 | -8.2 |

| 回転電気機械 | 112.4 | 104.3 | 98.4 | -7.2 | -5.7 |

| (一般用タービン発電機) | 52.5 | 52.5 | 48.6 | -7.1 | -7.4 |

| (非標準三相誘導電動機) | 96.9 | 95.1 | 86.1 | -1.9 | -9.5 |

| (小型電動機) | 107.9 | 108.3 | 98 | 0.4 | -9.5 |

| 開閉制御装置・機器 | 104.7 | 100.1 | 92.4 | -4.4 | -7.7 |

| (開閉制御装置) | 102.2 | 103.9 | 98.1 | 1.7 | -5.6 |

| その他の産業用電気機械 | 98.6 | 82 | 74.7 | -16.8 | -8.9 |

| (標準変圧器) | 87.6 | 76.6 | 76.6 | -12.6 | 0.0 |

| (電力変換装置) | 95.3 | 77.5 | 65.4 | -18.7 | -15.6 |

| 家事用機器 | 96.7 | 89.4 | 96.5 | -7.5 | -6.7 |

| 空調・住宅関連機器 | 108.9 | 107 | 96.5 | -1.7 | -9.8 |

| 配線・電球・照明機器 | 106.7 | 101.1 | 87.5 | -5.2 | -13.5 |

| 電池 | 126.6 | 113.2 | 108 | -10.6 | -4.6 |

| 電子応用装置 | 110.3 | 119.5 | 105.8 | 8.3 | -11.5 |

| 電気計測器 | 120.6 | 114.9 | 108.7 | -4.7 | -5.4 |

| その他の電気機械 | 39.3 | 33.6 | 22.1 | -14.5 | -34.2 |

| 情報通信機械工業 | 89 | 91.4 | 82.6 | 2.7 | -9.6 |

| 有線通信機器 | 58.7 | 66.9 | 74.5 | 14.0 | 11.4 |

| 無線通信機器 | 78.6 | 62.8 | 61.1 | -20.1 | -2.7 |

| 民生用電子機器 | 95.7 | 90.6 | 74.5 | -5.3 | -17.8 |

| (薄型テレビ) | 61.1 | 42 | 23.7 | -31.3 | -43.6 |

| (カーナビゲーションシステム) | 113.2 | 111.6 | 88.3 | -1.4 | -20.9 |

| 電子計算機 | 116 | 157.7 | 146.6 | 35.9 | -7.0 |

| (デスクトップ型パソコン) | 102.8 | 148.5 | 115 | 44.5 | -22.6 |

| (ノート型パソコン) | 142.9 | 197.2 | 210.7 | 38.0 | 6.8 |

| 情報端末装置 | 85.4 | 83.8 | 70.5 | -1.9 | -15.9 |

(注)( )表示はそれぞれの品目の主な製品を取りあげている

(出所)経済産業省「鉱工業指数」より作成

電気機械工業(表1-1-8)では生産の山である2018年の指数は基準年を7.6%上回っている.2020年は前年に比べて8.2%の低下にとどまった.ピークの2018年の水準からは13.8%の低下となっている.主力の回転電気機械,開閉制御装置・機器の生産はそれぞれ5.7%,5.6の比較的小さな低下にとどまった.

情報通信機械工業(表1-1-8)では生産は数年前から低下傾向にあり(2013年の指数は120.6),2018年の指数は基準年の2015年を11.0%下回る.2020年は前年を9.6%下回る.デスクトップ型パソコンは2020年に前年比で22.6%の低下となったが,ノート型パソコンの生産は小中学校での導入の増加,在宅勤務や在宅授業の浸透などの影響を大きく受けて前年に比べて2020年には6.8%上昇したのが目立つ.ノート型パソコンは基準年の2015年に比較すると二倍以上の水準にある.

自動車工業(表1-1-9)では生産の山である2018年の指数は基準年の2015年を7.6%上回っている.ピークの2018年の水準からは2020年は大きく低下し19.7%の低下となっている.主力の乗用車と車体・自動車部品の低下幅は大きい.自動車工業は2020年,前年に比べて18.2%低下した.しかしながら2020年後半以降の乗用車,車体・自動車部品の生産の回復は大きなものになっており,乗用車の生産指数は2020年4~6月期の50.6から10~12月期は103.0に短期間に大きく伸び,車体・自動車部品は2020年4~6月期の57.4から10~12月期は106.0に大幅に生産が上昇した.

輸送用機械(除く,自動車工業)(表1-1-9)はここ数年低下傾向にあり,2020年は前年に比べて15.3%低下した.比較的好調な物流の動きを受けて産業車両(フォークリフトトラック)は2020年の低下幅は小さなものにとどまったが,航空機部品は-29.1%と低下幅は大きく輸出の不振から低下したものと思われる.

表1-1-9 自動車工業,輸送機械工業(除く自動車工業)の生産動向 (暦年,2015=100,前年比伸び率,%)

| 生産指数 | 伸び率 | ||||

| 2018年 | 2019年 | 2020年 | 2019年 | 2020年 | |

| 自動車工業 | 107.6 | 105.6 | 86.4 | -1.9 | -18.2 |

| 乗用車 | 108.5 | 108.7 | 88.7 | 0.2 | -18.4 |

| バス | 82.6 | 87.1 | 48.3 | 5.4 | -44.5 |

| トラック | 91 | 88.7 | 73 | -2.5 | -17.7 |

| 車体・自動車部品 | 112.3 | 107.9 | 89.3 | -3.9 | -17.2 |

| 二輪自動車 | 107.7 | 92.6 | 78.3 | -14.0 | -15.4 |

| 輸送機械工業(除,自動車工業) | 93.4 | 99.4 | 84.2 | 6.4 | -15.3 |

| 産業車両(フォークリフトトラック) | 105.6 | 95.9 | 93.9 | -9.2 | -2.1 |

| 航空機部品 | 100.8 | 110.5 | 78.3 | 9.6 | -29.1 |

| 船舶・同機器 | 85.1 | 90.4 | 84.4 | 6.2 | -6.6 |

| (舶用ディーゼル機関) | 99.2 | 101.5 | 89.6 | 2.3 | -11.7 |

(注)( )表示はそれぞれの品目の主な製品を取りあげている

(出所)経済産業省「鉱工業指数」より作成

(近藤 正彦 中央大学)

1.2 工業研究

1.2.1 研究費、研究者数の動き

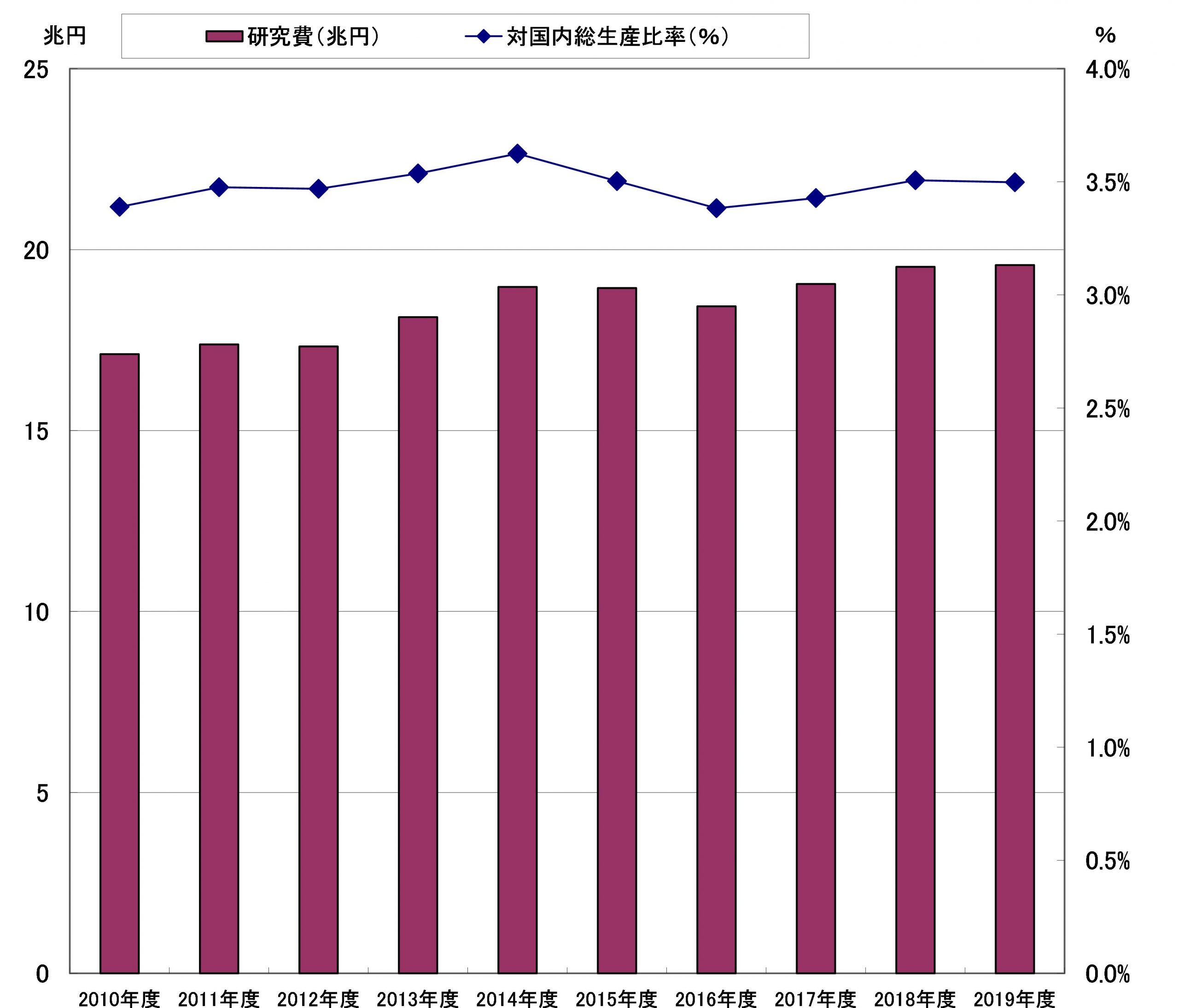

図1-2-1に研究費総額と対国内総生産比率を示す.2019年度の研究費総額は19兆5757億円(前年度比0.3%増)で、国内総生産に対する比率は3.50%で3年ぶりの低下である。

図1-2-1 研究費総額とその対国内総生産比率(1)

図1-2-2 研究主体別の研究費と研究費総額に対する割合(1)

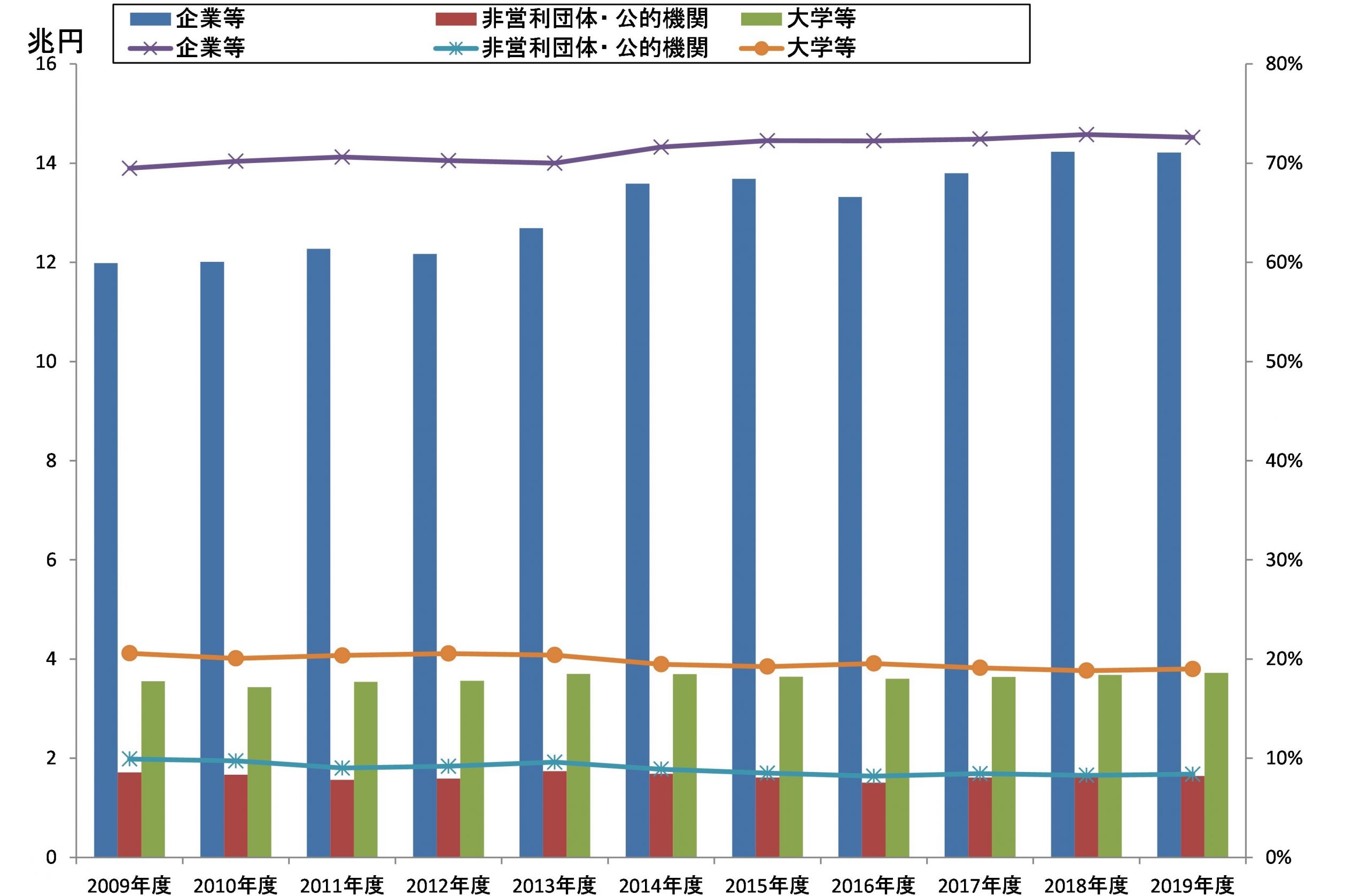

図1-2-2は研究主体別研究費の額と研究費総額に対する割合の年度による変化を示している。2019年度の研究費総額の72.6%を占める企業等の研究費は前年度比0.1%の減少、研究費総額の8.4%を占める非営利団体・公的機関の研究費は前年度比1.7%の増加、19.0%を占める大学等の研究費は1.1%増となっている。

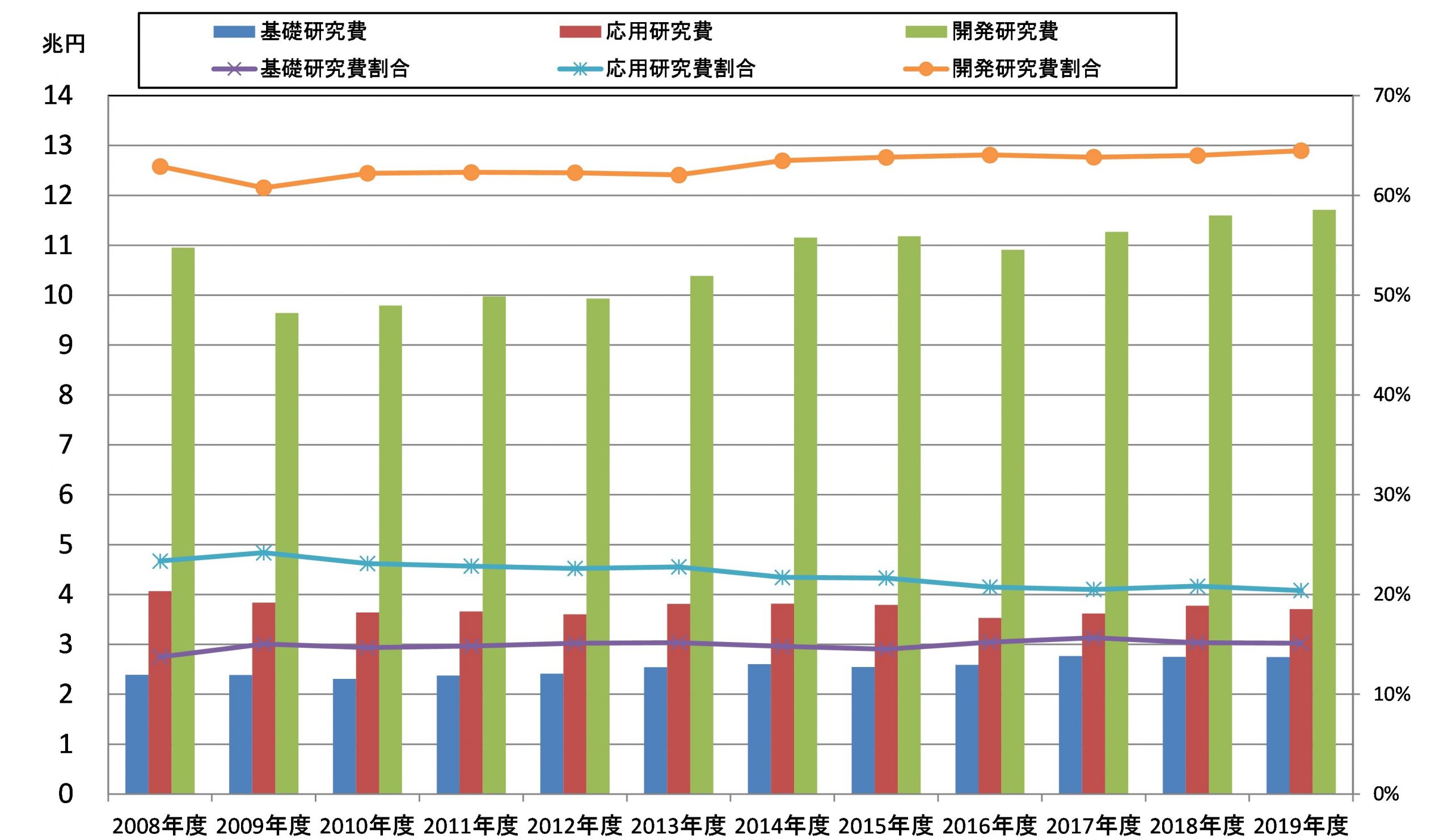

図1-2-3は、自然科学に使用した研究費を基礎研究費、応用研究費、開発研究費に分類した性格別の研究費の額と自然科学に使用した研究費全体に占める割合の年度ごとの変遷を示している。企業等で行われる開発研究費が最も多く、2019年度は11兆7132億円と自然科学に使用した研究費全体の64.5%を占め、基礎研究費は2兆7452億円で15.1%、応用研究費は3兆7073億円で20.4%を占めている。

図1-2-3 性格別研究費とその割合(1)

図1-2-4 特定目的別研究費(1)

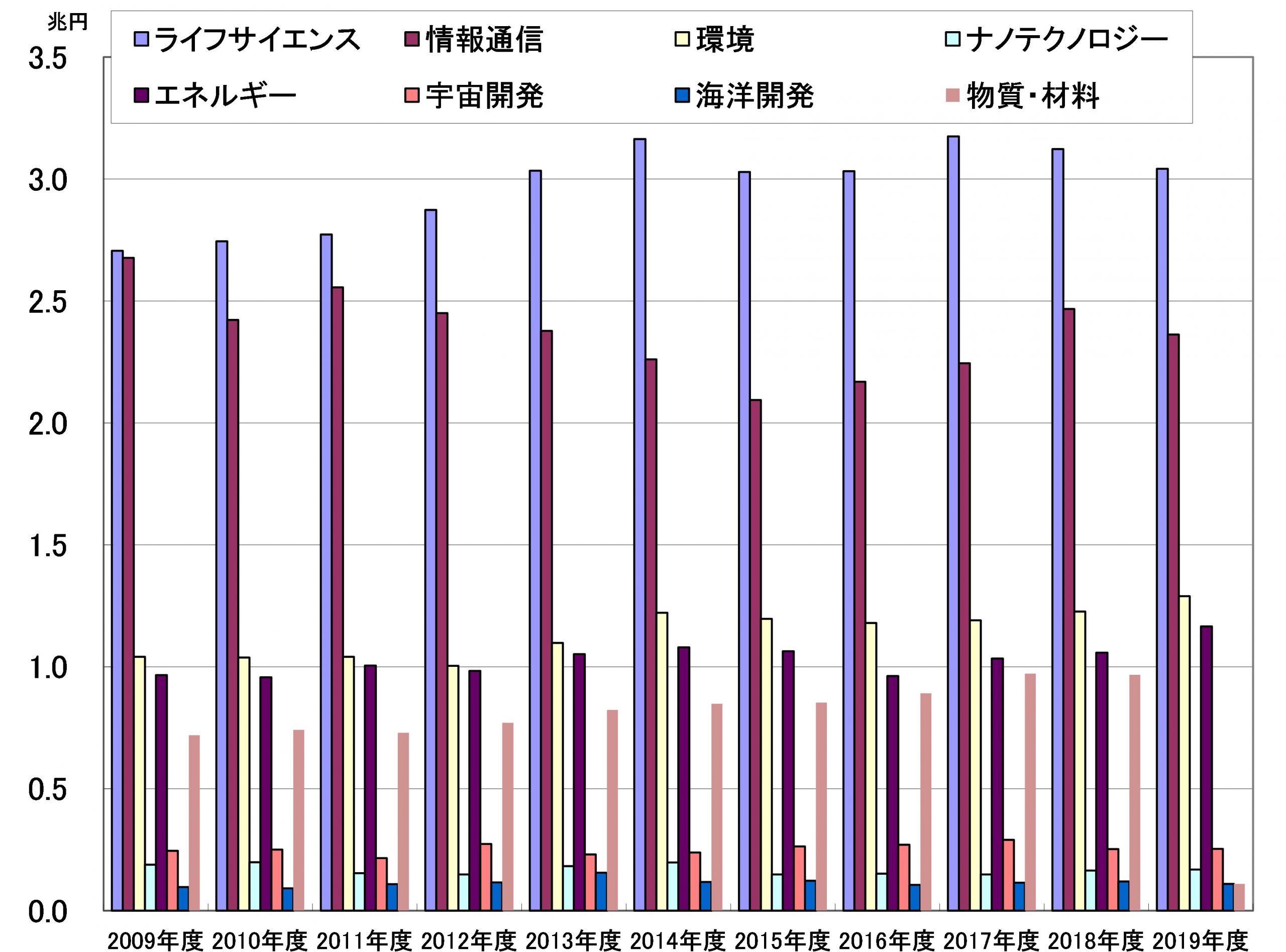

図1-2-4は、2019年度の研究費のうち、特定の目的のために使用した研究費の額を示している。ライフサイエンス分野が3兆423億円で研究費全体に占める割合が15.5%、情報通信分野が2兆3624億円で12.1%、環境分野が1兆2894億円で6.6%、エネルギー分野が1兆1654億円で6.0%、物質・材料分野が1兆913億円などとなっている。前年度との比較では、物質・材料分野が12.8%増、エネルギー分野が10.1%増などとなっているが、海洋開発分野は8.1%減、情報通信分野が4.2%減である。

企業における2019年度の研究費を産業大分類別にみると、「製造業」が12兆3713億円と研究費全体に占める割合が87.0%と最も多く、次いで「学術研究、専門・技術サービス業」が9169億円(同6.5%)、「情報通信業」が5392億円(同3.8%)となっている。

表1-2-1は、2019年度の企業における研究費のうち自然科学に使用した研究費を産業大分類別に、研究費総額、基礎研究費、応用研究費、開発研究費に分けて示している。自然科学に使用した研究費は、全産業で前年度比0.2%減、製造業で0.4%増である。製造業の中では「輸送用機械器具製造業」が最も多い3兆1791億円、前年度比3.8%増であり、2019年度に自然科学に使用した研究費総額の22.4%を占めており、その86.0%が開発研究に使われている。

表1-2-1 産業大分類別の自然科学に使用した企業の研究費総額及び比率(1)

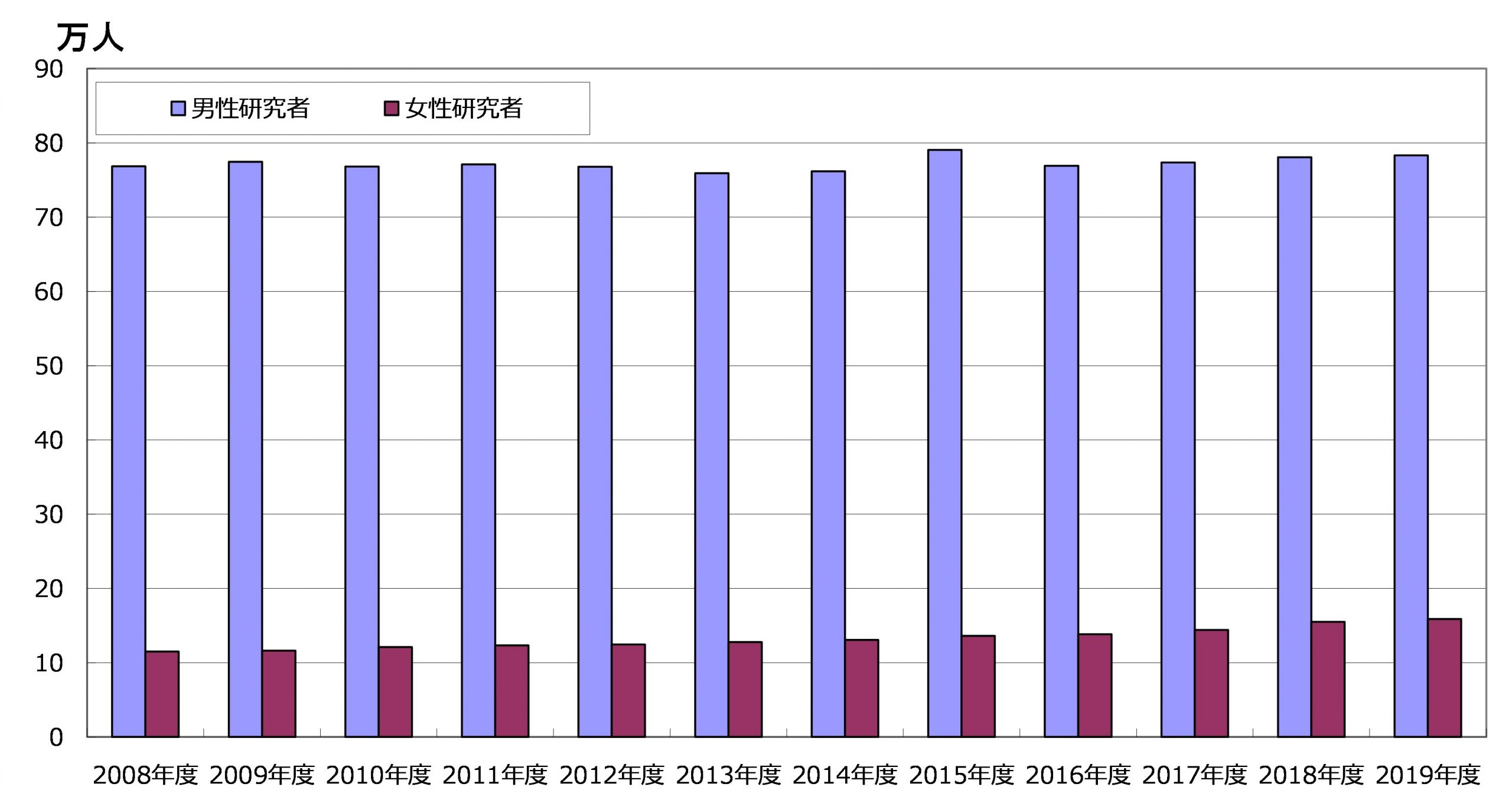

図1-2-5は、男性研究者と女性研究者の数を示している。1999年度に7.6万人であった女性研究者は、年々増加し、2019年度には15.8万人になり、まだ割合は少ないものの全研究者の16.9%となっている。

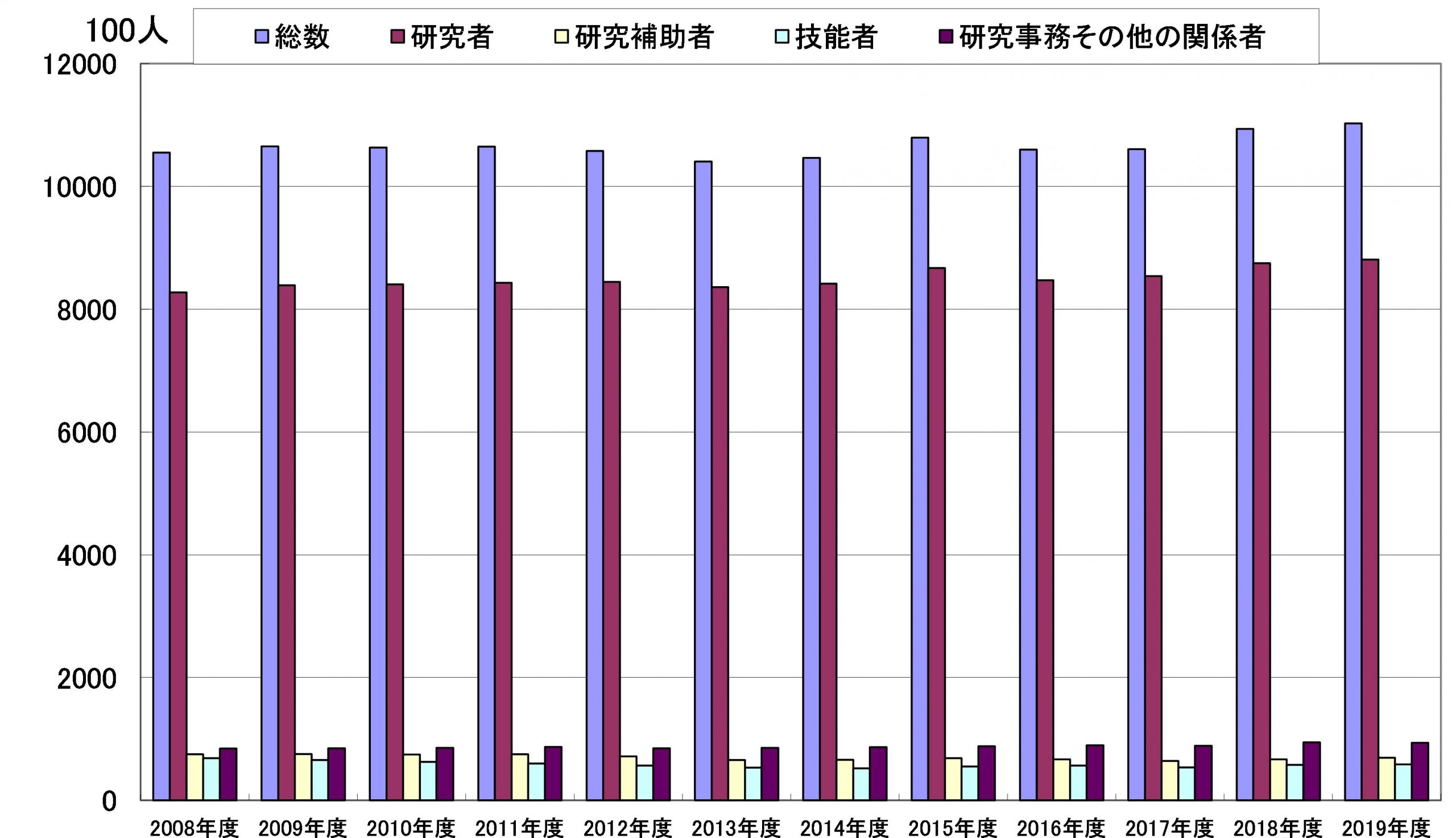

図1-2-6は職種別研究関係従業者数の推移を示す。研究者が88.1万人(全体に占める割合79.9%),研究事務その他の関係者が9.4万人(同8.5%)、研究補助者が6.9万人(同6.3%)、技能者が5.9万人(同5.3%)となっており、前年比で、研究補助者が4.0%増、技能者が1.3%増、研究者が0.7%増となっているのに対し、研究事務その他の関係者が0.7%減となっている。

図1-2-5 男性研究者と女性研究者の数(1)

図1-2-6 職種別研究関係従業者数(1)

1.2.2 国際技術交流(技術貿易)の動き

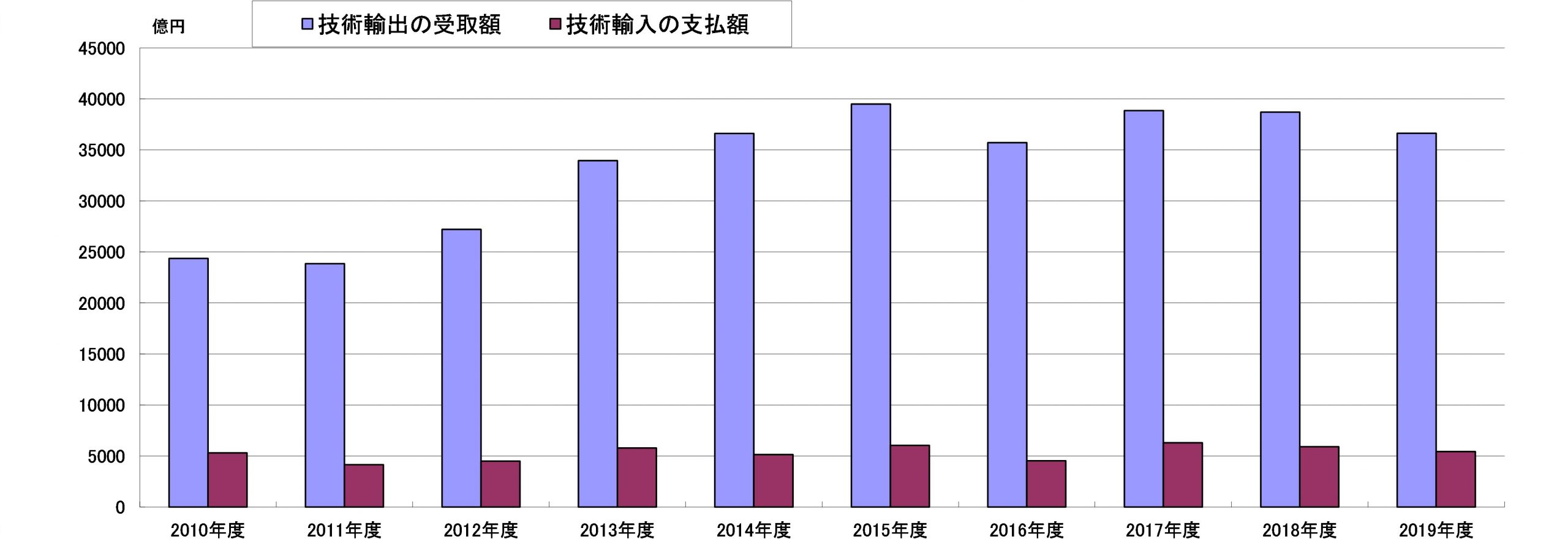

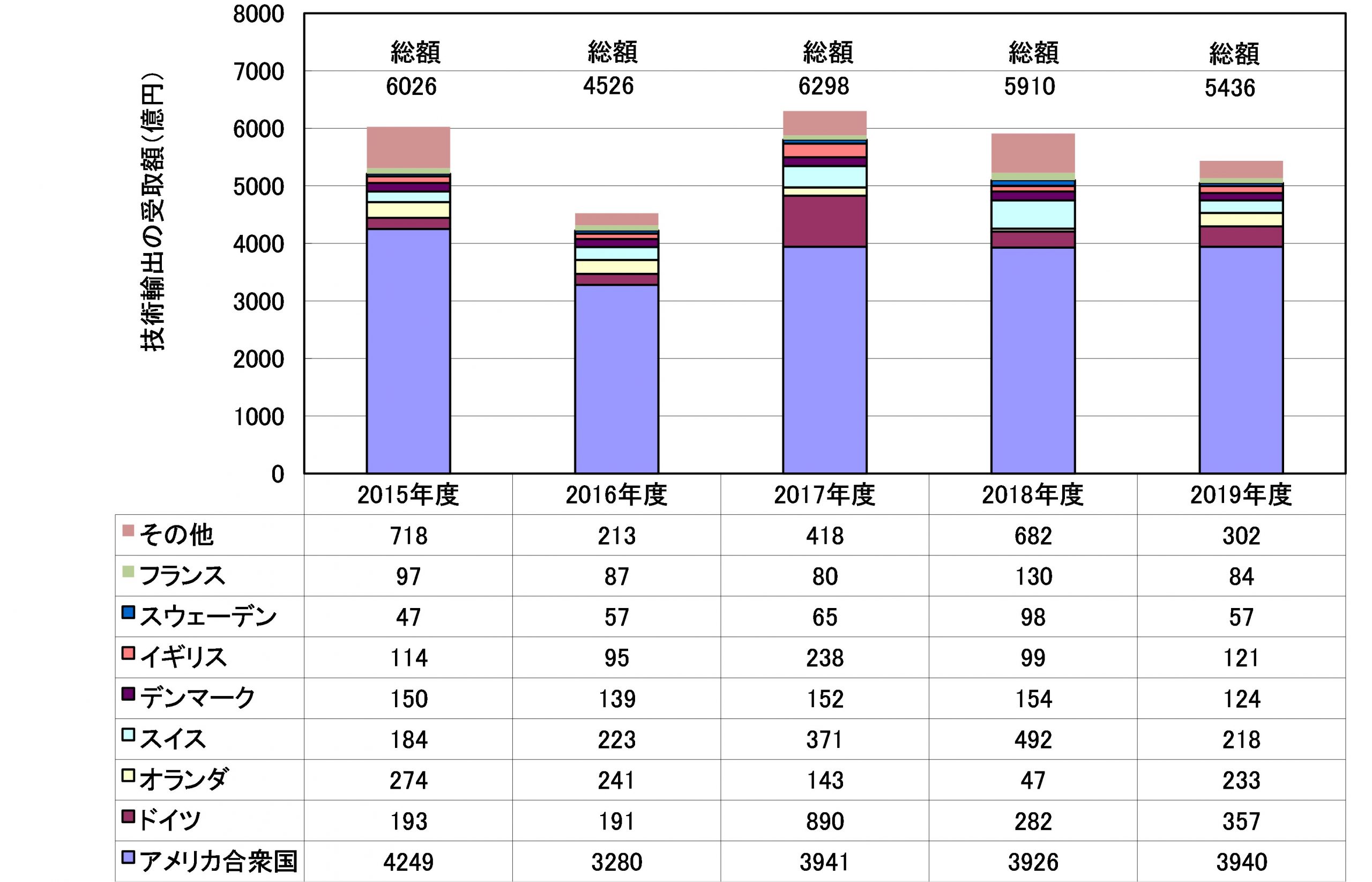

図1-2-7は諸外国との特許、ノウハウなどの技術の提供及び受入れである技術輸出の受取額と技術輸入の支払額を示している。2019年度の技術輸出の受取額は3兆6626億円で前年度に比べ5.4%減である。技術輸入の支払額は5436億円で前年度に比べて8.0%減である。

図1-2-7 技術輸出受取額と技術輸入額(1)

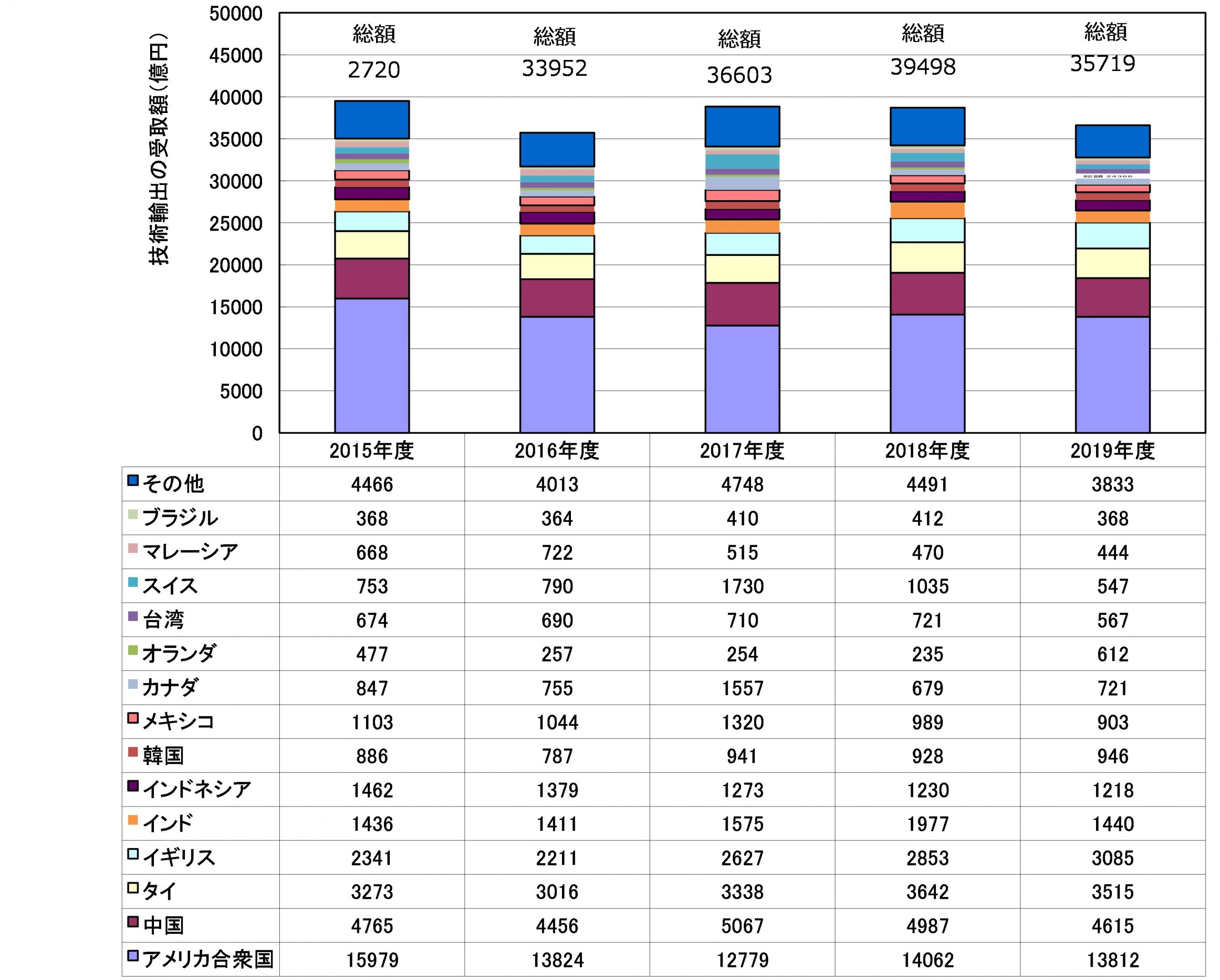

図1-2-8は相手国別の技術輸出の受取額、図1-2-9は相手国別の技術輸入の支払額を示している。いずれもアメリカ合衆国相手が最も多く、技術輸出の受取額は1兆3812億円で前年度比1.8%減であり、受取額全体に占める割合は37.7%、支払額は3940億円で0.4%増であり、支払額全体に占める割合は72.5%となっている。また、技術輸出の受取額は、子会社などの進出が多い中国とタイが2位と3位を占め、中国が4615億円で前年度比7.5%減、タイが3515億円で3.5%減となっている。技術輸入の支払額は、アメリカ合衆国の他にはドイツ、スイス、イギリス、フランスなどヨーロッパ諸国が多い。

図1-2-8 国別の技術輸出の受取額(1)(2)(3)(4)(5)

図1-2-9 国別の技術輸入の支払額(1)(2)(3)(4)(5)

手塚 明〔産業技術総合研究所〕

参考文献

(1)2020年(令和2年)科学技術研究調査・結果の概要、令和2年12月、総務省

(2)2019年(令和元年)科学技術研究調査・結果の概要、令和元年12月、総務省

(3)平成30年科学技術研究調査・結果の概要、平成30年12月、総務省

(4)平成29年科学技術研究調査・結果の概要、平成29年12月、総務省

(5)平成28年科学技術研究調査・結果の概要、平成28年12月、総務省