9.エンジンシステム

9.1 エンジンシステムにおける研究の動向

自動車からの大気汚染物質の新たな排出基準を定める規則案「Euro 7」であるが,近年の電気自動車(EV)需要の低迷(1)もあり自動車業界の要請を受けて規制の緩和,適用開始時期の延期となっている.このような状況においては各社エンジン開発を継続推進する必要性が増している.また,欧州委員会でも2023年3月,2035年以降はハイブリッド車を含む内燃機関搭載車の販売を全面的に禁止する方針(2)を見直した.このような二転三転する方針は,EVシフト自体(BEV)はゼロエミッション化の解ではあるが,解を1つに絞った形で制度を推し進めたことによる弊害であると考えられる.一方で,トヨタが掲げるマルチパスウェイという考え方もある.これは,市場ごとに異なるエネルギー事情やクルマの使われ方に応えるため,BEV,PHEV,HEV,エンジン,水素,FCEVといった多様な選択肢を残しカーボンニュートラル達成を目指す(3)ものである.どちらにせよ,燃料を含めたエンジンの研究開発は急務であることは明白である.

エンジンシステムに関する主要な学術講演会として2024年度では,年次大会(日程:9月8日(日)〜11日(水),場所:愛媛),第35回内燃機関シンポジウム(日程:12月10日(火)~12日(木),場所:福岡),第26回スターリングサイクルシンポジウム(日程:12月14日(土),場所:神奈川)が開催された.

年次大会「機械工学で実現する日本産業変革」(4)では,エンジンシステム部門の企画として,基調講演「エンジンにおける燃焼起因振動の予測精度向上に向けた試み/三上真人(山口大学)」が行われた.また,ワークショップでは「自動車用内燃機関による環境への貢献/山本寿英(マツダ(株)技術研究所)」,「再エネ拡大に伴う需給調整電源としての発電用大型エンジン開発/宮本世界(川崎重工業(株)技術開発本部)」,「化学反応から見たカーボンニュートラル技術/三好明(広島大学)」の3件の講演が行われた.一般講演セッションでは「カーボンニュートラル社会に向けたエネルギー変換技術」として12件,「エネルギー変革に貢献するエンジン」として4件,合計16件の発表が行われた.

第35回内燃機関シンポジウム「エンジンシステムの深化とブレークスルー」(5)では,基調講演として「カーボンニュートラル社会実現に向けたエンジンの役割/友田 晃利(株式会社SOKEN)」が行われた.またフォーラム1「水素及びCN燃料の内燃機関の開発動向及びそのトライボロジー要素部品の研究開発課題」,フォーラム2「将来の持続可能社会に内燃機関は有用か?」が行われた.一般講演のセッションとしては,カーボンニュートラル燃料として「バイオ燃料」と「アンモニア・水素」に関するセッションが設けられ,それぞれ3件と5件の講演が行われた.またそれらの燃料に関してはSI燃焼,CI燃焼のセッションにおいても用いた講演が行われており,内燃機関におけるカーボンニュートラルの実現へむけて着実に研究が進められていることがうかがえる.なお,すべての一般講演数は75件であった.

第26回スターリングサイクルシンポジウム(6)では,一般講演のセッションとして,「スターリングエンジン・外燃機関とその要素」,「パルス管冷凍機・熱音響機器(1)~(3)」,「ショートプレゼンテーション1,2:技術報告・模型エンジン・教材」が設けられ,合計23件の発表が行われた.

〔瀬尾 健彦 近畿大学〕

9.2 各種エンジン

9.2.1 乗用車用機関

a.全体概要

2024年の乗用車世界販売は2023年比2.0%増の8,855万台だった(1).販売台数はCOVID-19パンデミック前の2019年の水準にまで回復したが地域差が表れつつある.主要な地域毎では,日本6.7%減,欧州0.1%減,米国2.5%減,中国5.8%増となった(2).引き続き電動化は進んでおり,HEVがシェアを伸ばしている.BEVは日本・欧州・米国で販売台数・シェアともに減少に転じている.中国では引き続きBEVがシェアを伸ばしているものの増加割合は14.2%で2023年と比べて小さくなった.一方でPHEVは2023年比83.4%と伸びており,BEVを軸に電動化を進めてきた中国ですらパワートレーン構成に変化が見えつつある.今後も電動化は加速する見込みであるが,BEVへの完全な移行時期を見直すメーカもあり(3),「BEVの踊り場」という表現がニュースに取り上げられることもある.カーボンニュートラルの実現には燃料のカーボンニュートラル化という方法もあり,実証研究が進められている.

b.日本の動向

日本における2024年の販売台数は,2023年比6.7%減の373万台だった(2).普通車0.1%減,小型車14.1%減,軽自動車10.4%減といずれも減少した.認証不正による複数車種の出荷停止,令和6年能登半島地震や台風10号など自然災害により車両・部品工場が稼働停止した影響が大きい.電動化が進む傾向は顕著で市場が縮小する中HEVは2023年比9.1%増,シェアは過半数越えの54.6%となった.BEVは2023年比38.0%減と大きく落ち込み2022年並みの5.1万台の販売,シェア1.4%であった.内燃機関をカーボンニュートラル化する合成燃料の取り組みも進められており,2025年日本国際博覧会において合成燃料を用いる車両が利用されることが発表された(4).「カーボンニュートラル社会の実現」のためには複数のアプローチがあり電動化時代においても内燃機関を磨き多様な選択肢を提供していく業界横断での活動も公開された(5)(6)(7).

c.欧州の動向

欧州における2024年の販売台数は,2023年比0.1%減の1155万台だった(2).過去2年間前年比30%近く伸びていたBEVが一転2.8%減に反転するもHEVは2023年比18.6%増となった.電動車比率は53.1%と過半数を超え,電動化が進んでいることが判る.世界に先駆けて2035年BEV100%化を掲げて施策を講じてきたが,実現性の観点から見直しが進められている.新エンジンとしてはポルシェからターボーチャージャ,エアコンコンプレッサを電動化しエンジンをコンパクトにした9A3B6が市販された(8).ハイブリッド化を前提としておりターボチャージャは排気駆動の発電機としても利用される.フェラーリからは内燃機のみの構成であるF140HDが12 Cilindriに搭載され市販された(9).V型12気筒,チタンコンロッドをはじめとする低慣性ムービング系部品,6-in-1等長マニフォールドを採用する.

d.北米の動向

米国における2024年の販売台数は,2023年比2.5%減の327万台だった(2).電動車の占める割合は17.8%であり前年より減少した.BEVの占める割合は8.9%であり2019年より順調に伸びてきたが前年比減少に転じた.HEVの占める割合は8.5%と2023年の8.3%より微増したが,台数ベースでは280万台から278万台に減じている.新エンジンとしてはGMから2.5L 直列4気筒ターボチャージドエンジンLK0がクロスオーバに搭載され市販された(10).

e.中国の動向

中国における2024年の販売台数は,2023年比5.8%増の2729万台だった(2).NEV(新エネルギー車)の占める割合は48.1%である.BEVの販売台数は710万台でシェア26.0%である.HEVの販売台数は90万台で占める割合は3.3%であるが,PHEVの販売台数は512万台でシェア18.8%である.ここ3年のシェアの傾向を見るとHEVが横ばいに対してPHEVは右肩上がりとなっている.

中国メーカ各社は,BEVと同時にHEVの開発も活発に行っており,BYDは,熱効率46.06%のPHEV専用エンジンを搭載した車両を販売した(11).1.5Lエンジンで最高出力74kWである.圧縮比は16:1,高タンブルポートとEGR,高エネルギ点火などを採用している(12).

〔芹澤 毅 ダイハツ工業株式会社〕

9.2.2 トラック・バス用機関

a.市場動向

2024年1月から12月までの小型四輪車,軽四輪車も含めた国内トラック販売台数は,2023年同月比11.8%減の68万6197台であった.車種別としては,軽四輪車は同11.85%減の35万5773台,小型車は同20.36%減の18万3718台,普通車は同2.09%増の14万6706台と普通車のみが微増となった.これは,「2024年問題」と言われる,物流業界における働き方改革関連法の一環として,労働基準法で定められたトラックドライバーの時間外労働の上限規制が2024年4月から適用されたことが影響したと考えられる.この規制によって,トラックドライバーの労働時間が制限されるため,輸送能力の低下やドライバー不足といった問題が顕在化しつつある.また,2024年問題は単なる法改正ではなく,物流の仕組み自体を大きく揺るがす構造的な変化であり,トラック需要が「量」から「効率・質」へとシフトし,販売台数の減少という形で影響が顕在化したと考えられる.このように,輸送の効率化を図る動きが進み,貨物の積載量を高めるために,より大型のトラックを検討する企業が増え,小型トラックの需要が減少し20.36%減につながったと推察される.

国内バス販売台数は,同20.05%増の1万97台であった.特に大型バスの伸びが大きく,同48.27%増となっている.COVID-19パンデミックによる旅行規制が解除され,国際的な旅行が本格的に再開されたことで,日本を訪れる外国人観光客の数が急増した.これにともない大型バスを利用した観光ツアーへの需要も復活および拡大したと考えられる.

b.国内の動向

気候変動対策として温室効果ガスの排出量の最小化を各社推進し,脱炭素社会を目指した活動を進めて来ている.一方,商用車の電動化は,求められる要件の難しさから解決すべき課題も多く,カーボンニュートラル実現の過程においては,エンジンの高効率化による二酸化炭素排出量削減が重要であり,燃費改善技術の開発を各社継続する必要がある.

2024年に新規に投入されたエンジンは少なかったが,トピックスをいくつか挙げる.いすゞ自動車は,中型トラックにカミンズ・インクと共同開発した新型直列6気筒ディーゼルエンジン「DB6A」(排気量6.7L)を搭載した車両総重量15トン以上モデルを追加し,2024年7月より販売を開始した.DB6Aは,最高出力220kWの十分なパワーを発生するとともに,従来の6気筒エンジンと比べ大幅な軽量化を実現した.また,同社は,国内唯一となるオートマチックトランスミッション限定の普通免許で運転できる小型トラック「エルフミオ」を2024年7月より発売した.エルフミオ搭載の排気量1.9Lディーゼルエンジン「RZ4E」は,燃費性能を徹底的に追求し,クラストップの13.6km/L(JC08モード)を実現し,中量車燃費基準を達成した.

c.海外の動向

Euro7規制強化は想定以下の規制値に終焉し,エンジン開発断念の自動車メーカーは限定的となって,今後競争の激化がさらに進むと推察される.欧州では,水素エンジン開発が引き続き進められており,MAN Truck & Bus は2025年までに水素エンジントラックを発売すると発表.ディーゼルエンジンの「D38」(排気量15.2L)エンジンをベースに開発された「H45」エンジンは,直噴方式で出力は383kW/2500Nm,700bar高圧タンクに充填した56kgの圧縮水素によって,航続距離は最大600kmとしている.また,水素充填スタンド方式などのインフラ側の検討も多く行われており,社会実装に向けた動きは進んでいくと見ている.一方,カーボンニュートラル燃料であるHVOの生産量も大幅に伸びていくと考えられる.HVOはディーゼル燃料とほぼ同等の性能を出せる上に耐久性の課題も少ないことから,カーボンニュートラル燃料の第一候補と推察されている.

2024年の新機種エンジンに目を向けると,ボルボトラックから欧州で最もパワフルなエンジンとして排気量17Lのディーゼルエンジン「D17」が2024年中頃に発売された.出力は 600/700/780hpの3バリエーションであり,シングルターボを搭載し,ボルボトラックの特徴的なウェーブ形状燃焼室をもつピストンは引き続き採用されている.

2024年6月に,スカニアからCNGエンジンを搭載したトラクターが発売されている.220kgのCNGタンクを備えて最大645km走行可能としている.バイオCNGを使うことでトラック運行時の二酸化炭素フットプリントは大幅(50-80%)低減できる.また,IVECOは中型トラック「EuroCargo」に排気量6.7Lの新規CNGエンジンを搭載して発売している.カーボンニュートラルを念頭においたエンジン開発は引き続き活況を呈するであろうと予測している.

〔山下 健一 いすゞ中央研究所〕

9.2.3 オートバイ用機関

1. 国内動向

1.1 概要

2024年に各社から発売された主な新機種のエンジン諸元を表9-2-3-1に示す.最新の電子制御やオートマチックトランスミッションを採用しライダをサポートすることで快適性を高めた機種,内燃機関と電動モータを組み合わせたハイブリッドシステムを採用し,燃費性能とパワーの両立を実現した機種などさまざまな機種が発売された.

1.2 メーカ別状況

(1)本田技研工業

①CBR650R E-CLUTCH:648cm3・水冷・4サイクル・DOHC・4バルブ・直列4気筒エンジンは,67mm×46mmのボア×ストロークの高回転域でパワーを発揮するショートストローク設計とした.また,新たにクラッチレバー操作を不要とする電子制御クラッチシステムが搭載され,スムーズな発進と加速を実現し,市街地でのゴー・ストップが多い状況のみならず,ツーリングでの疲労軽減に効果的であり,ライダの利便性と快適性を高めた.図9-2-3-1に車両外観を示す.

②NX400:399 cm3・水冷・4サイクル・DOHC・4バルブ・並列2気筒エンジンは,ボア×ストローク67.0mm×56.6mmのショートストローク設計で,低中回転域でのトルクを重視し,市街地でのスムーズな加速や高速道路での安定したクルージング性能及び,オンロードからフラットダートまで活躍可能なエンジン特性を実現した.図9-2-3-2に車両外観を示す.

(2)ヤマハ発動機

①MT-09 Y-AMT:888cm3・水冷・4サイクル・DOHC・4バルブ・並列3気筒エンジンは,主要パーツの多くを専用設計とし,コンパクトな燃焼室で素早い燃焼による燃焼改善を実現し,トルクフルかつ操る楽しさを追求した.電子制御シフト機構のオートマチックトランスミッションにより,クラッチ操作不要なATとMTモードの切り替え可能とし,スポーティな走りと先進技術を融合させた.図9-2-3-3に車両外観を示す.

②XSR900 GP:888cm3・水冷・4サイクル・DOHC・4バルブ・並列3気筒エンジンは,MT-09をベースとし,クロスプレーンクランクシャフトを採用し,低中速域から高回転域までスムーズな出力特性を持ち,幅広い走行シーンで優れたパフォーマンスを実現させた.

(3)スズキ

①GSX-S1000GX:998cm3・水冷・4サイクル・DOHC・4バルブ・並列4気筒エンジンは,スーパースポーツモデル由来のエンジンで,全域で豊富なパワーを提供し滑らかなトルクカーブと幅広いパワーバンドを持つ.電子制御により,スロットル開度やライダのライディングスタイル等の様々な状況を考慮し,路面状況にあった最適な走行を実現した.図9-2-3-5に車両外観を示す.

②GSX-8R:775cm3・水冷・4サイクル・DOHC・4バルブ・並列2気筒エンジンは,270°クランクを採用し,心地よい鼓動感で,低回転域から高回転域までスムーズに吹けあがる特性を実現した.また,2軸1次バランサシステムを採用し,エンジンから発生する振動を抑制し,エンジンの前後方向のコンパクト化と軽量化を実現した.図9-2-3-6に車両外観を示す.

(4)カワサキモータース

①Ninja 7 Hybrid:451cc・水冷・4サイクル・DOHC・4バルブ・並列2気筒エンジンと交流同期モータの組み合わせにより,低排出ガスと低燃費を両立するだけではなく,高出力と高トルクを実現し,e-boost機能により,1000ccクラスに匹敵する発進加速を達成した.また,マニュアル操作も可能な6速オートマチックトランスミッションを搭載し,スムーズな自動変速を実現した.図9-2-3-7に車両外観を示す.

②KLX230:232cm3・空冷・4サイクル・SOHC・2バルブ・単気筒エンジンは,フューエルインジェクションを採用し,スロットルレスポンス良く,低中回転域で十分なトルクを発揮し,高回転域まで滑らかに吹き上がるオンロードでもオフロードでも扱いやすい出力特性を実現した.図9-2-3-8に車両外観を示す.

2. 海外動向

2.1 メーカ別状況

(1)DUCATI ムルティストラーダ V4

RS:1103cm3・水冷・4サイクル・DOHC・4バルブ・V型4気筒エンジンは,デスモドロミックバルブ駆動システムを採用し,高回転域でも正確なバルブ制御を実現し,パワフルな加速を実現した.また,セミドライサンプ機構を採用し,エンジン内部のオイル循環を最適化し,スポーツ性能とツーリング性能の両立を実現した.図9-2-3-9に車両外観を示す.

(2)BMW R1300GS:1300cm3・空冷/液

2気筒エンジンは,従来のR1250GSの1254ccから1300ccに排気量をアップし,最高出力を107kWに高めた.また,吸気側カムシャフトに,可変バルブタイミングシステムを備え,全回転域での強力なレスポンス,優れた燃費,滑らかな走行性能を実現した.図9-2-3-10に車両外観を示す.

(3)TRIUMPH Tiger 900 GT:888㎝3・水冷4サイクル・DOHC・4バルブ・並列3気筒エンジンは,出力79.5kW,トルク90Nmに性能を高め,クランクピンの位相が左側気筒から90度間隔に配置されたTプレーンクランクシャフトを採用し,180度-270度- 270度の不等間隔爆発により独特の排気音とスムーズなパワーデリバリーを実現した.図9-2-3-11に車両外観を示す.

表 9-2-3-1 2024年新機種エンジン諸元

図9-2-3-1 CBR650R E-CLUTCH

図9-2-3-2 NX400

図9-2-3-3 MT-09 Y-AMT

図9-2-3-4 MT-09 Y-AMT

図9-2-3-5 XSR900 GP

図9-2-3-6 GSX-S1000GX

図9-2-3-7 Ninja 7 Hybrid

図9-2-3-8 KLX230

図9-2-3-9 ムルティストラーダ V4 RS

図9-2-3-10 BMW R1300GS

図9-2-3-11 Tiger 900 G

3. 研究開発動向

環境への関心や配慮から,水素エンジンや電動バイクの開発が強化された.国内4メーカ共同で,「水素小型モビリティ・エンジン技術研究組合(HySE)」を設立し,水素エンジンの研究が進行中だ.また,本田技研工業が,EVのコンセプトモデルを発表し,カワサキモータースがHEV・EVモデルを販売するなど電動化モデルの開発が活発化した.本田技研工業,ヤマハ発動機,カワサキモータース各社からオートマチックトランスミッションを備えライダの快適性を高めたモデルが発売された.今後もどのような技術開発を行っていくのか,各社の取組みが楽しみである.

〔阪口 保彦 カワサキモータース株式会社〕

9.2.4 汎用機関

a.エンジン生産の動向

日本陸用内燃機関協会の統計における2024年度の実績見込み(1)によると,陸用内燃機関全体の国内生産台数は,2,762千台,前年度比92.5%と3年連続減少する見込みである.生産金額は,6,565億円で,前年度比93.1%と同様に減少傾向にある.

・ガソリン機関:生産台数は1,333千台(前年度比103.6%),生産金額は312億円(前年度比94.1%).

・ディーゼル機関:生産台数は1,330千台(前年度比83.4%),生産金額は5,933億円(92.4%)

・ガス機関:生産台数は98千台(前年度比94.4%),生産金額は320億円(前年度比105.4%)

一方,海外工場での生産台数は,全体で6,429千台,前年度比102.7%となる見込みである.

・ガソリン機関:生産台数6,033千台(前年度比103.2%)

・ディーゼル機関:生産台数393千台(前年度比94.5%)

・ガス機関:生産台数4千台(前年度比105.4%)

2024年度の国内市場では,ガソリン機関の一部を除き,物価高騰による需要の低迷や在庫過多の状態が続いている.欧米では,高金利やインフレなどの影響で,特にディーゼル機関への需要の低迷が顕著である.

b.国内の動向

ヤンマーエネルギーシステムは,Daigasエナジーと共同で,ヤンマーエネルギーシステム製の都市ガス仕様コージェネレーションシステム「EP400G」において,都市ガスに水素燃料を30%混焼する実証運転試験に成功した.既設コージェネレーションシステムをほとんど変更することなしに水素燃料を30%混焼しても都市ガスのみでの運転と同等の定格発電出力,発電効率で運転できることを確認した(2).

c.海外の動向

Cumminsは,農業用トラクター専用に新エンジン(F4.5 Structural)を開発した.HVOおよびB20に準拠し,旧型より定格出力が33%, トルクが31%増加している.Structuralという名前が示す通り,エンジン自体が専用シャーシの一部になるように設計されている.Cumminsは2000年代初頭以降,農業用エンジン市場に対して積極的には取り組んでこなかったが,専用エンジンを開発することで積極的に参入する(3).

Briggs & Strattonは,307ccの単気筒エンジン(Vanguard 300)の生産を開始した.セルフクリーニングサイクロン式エアフィルタを搭載することで,フィルタの交換インターバルを600時間に延長することができている(4).

Rehlko(旧Kohler Energy)は,新型ガソリンエンジン(Command PRO888)を発表した.これはRehlkoブランドで発表される最初のエンジンである.様々な乗用型,スタンド型の芝刈り機に対応できるように設計されており,大規模な再設計なしでの対応が可能となっている(5).

技術系スタートアップ企業LiquidPistonは,重質燃料油ロータリーエンジンの試験を開始したと発表した.米国陸軍との契約に基づいて開発中の発電機(出力:10kW)は,現行よりも最大75%軽量で小型である.また,現在ジェット燃料用に設計されているが,ガソリン,ディーゼル,プロパン,水素でも作動する.

〔萩原 良一 ヤンマーホールディングス株式会社〕

9.2.5 建設機械および鉄道車両用機関

a.建設機械の市場動向

2024年度通年の出荷金額は2023年度から減少し2兆9,690億円(2023年度比11%減)と見込まれる.上期は国内4,420億円(2023年度同期比6%減),輸出1兆222億円(2023年度同期比14%減),下期は国内4,905億円(2023年度同期比6%減),輸出1兆144億円(2023年度同期比12%減)と見込まれ,通年では国内,輸出とも大幅減少となることが予測されている.

2025年度は国内,輸出とも2024年度と同等の需要,通年で国内9,300億円(2024年度比±0%),輸出2兆414億円(2024年度比±0%)と見込まれており通年での出荷金額は2兆9714億円となることが予測されている.(1)

b.建設機械用機関の排気ガス規制動向

北米での次期規制(Tier5)に関して2023年10月にカリフォルニア大気資源局(CARB)による公開会議が開催された(2).本会議では規制導入時期(3),規制値の内容(4),In-Use Program(5)およびOBD(6)の主要議題を中心にして討論が行われた.CARB Tier5案はTier 5 InterimおよびTier 5 Finalの二段階に分けて導入される事が検討されており,事実上すべてのオフロードディーゼルエンジンへのパティキュレートフィルタの装着を強制するとともに,NOx排出量の90%削減(56-560kW),GHG規制の導入,エンジンの実際の使用中(in-use)の排出ガス確認試験の強化,排出ガス浄化性能を担保しなければならない年限(useful life)の延長,低負荷時の排出ガス試験サイクルの新設など,現状のTier4 Final規制に対して多くの変更が検討されている.2024年10月に開催された公開会議では,2023年10月の内容に対する改定案が提示された(7)(8).一方で米国環境保護庁(EPA)は現時点では連邦レベルの次期排出ガス規制を策定しておらず,今後のEPAの動向に注目する必要がある.また現在の規定では,カリフォルニア州の住民が他州からオフロードエンジンや機器を持ち込むことが認められているがTier5では,機器の使用者を対象にカリフォルニアにおいて認証されていない車両の導入を禁止することを要求事項として追加することを検討している(カリフォルニアでオフロード機器を所持・使用する者に対し,車両の登記と年次報告を義務付け,これにより州に出入りする車両を管理する).今後のCARBの動向にも注目する必要がある.

日本国内では次期国内規制に関する第15次答申案が環境省より公表された(9).この中で出力19kW以上560kW未満のオフロードエンジンに対してEU Stage V相当のPM規制0.015[g/kWh]およびPN規制1×1015[個/kWh]が2027年末から適用される案が提示された.

c.建設機械用機関の技術動向

新型エンジンとしては,コマツがDBA127エンジンを中型ローダに搭載し市場導入した(10).DBA127はコマツ建機用主力エンジンである6D125の後継エンジンとしてボア,ストロークを一新したクリーンシートエンジンであり,より高い信頼性を実現するとともに低燃費と高出力を実現,またメンテナンスにも配慮したエンジンである.

ボルボは改良を加えたD8Mエンジンを中型ホイールローダ及び油圧ショベルに搭載し市場導入した.改良内容として稼働中の自動再生や電動プライミングポンプの採用等,メンテナンス性の向上を主目的としている(11).

キャタピラーはC32エンジンに改良を加え,C32Bとして大型油圧ショベルに搭載し市場導入した.C32Bの出力設定は従来通りであるがシリンダブロック,シリンダヘッド,クランクシャフト,コンロッド等主要部品全てに改良を加え信頼性,耐久性の向上を図っている(12).

リープヘルはD9512エンジンを搭載した大型ブルドーザPR776G8市場導入しブルドーザの商品力強化を実施(13).また自社で保有する燃料噴射システムの耐久性の検証結果の発表(14),2025年のBAUMAではD9612(排気量:27Liter)のエンジンを発表するとしており,大型エンジンの市場導入に対し注力している(15).

カミンズは2024年インターマットにおいてX15エンジンのオフハイウエイ市場への展開を発表した(16).本エンジンはクリーンシートエンジンであり最大出力は522kWとしている.

中大型建機はインフラ整備が乏しく稼働時間も非常に長い現場で稼働することが多く,環境条件もさまざまであることより,次世代のパワーソースを採用するには課題が多い.このため各社とも中大型建機用エンジンのクリーン化,高効率化を目的とした改良や開発を実施しており,この流れは当面続くものと考えられる.

d.鉄道車両用機関の技術動向

2024年は鉄道用エンジンとして新規エンジンの市場導入はなかったが,JR東海と共同で水素エンジン開発を実施しているi Laboより検証用エンジンの製作が完了し性能評価試験を開始したとの発表があった(17).またJR東海からは水素エンジンを鉄道車両に適用するため,エンジンが一定の回転数で動作できるように水素エンジンを改良,加速時や勾配区間走行時などの負荷状況に応じて水素エンジンと蓄電池の出力を最適化する制御を車両制御装置に実装するとの試作車の概要発表を行った(18).

〔渡邉 誠 株式会社アイ・ピー・エー〕

9.2.6 舶用及び発電用エンジン

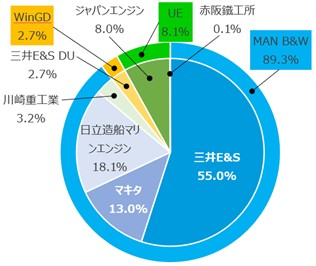

舶用エンジンを生産している国内主要エンジンメーカ10社の2024年1月~12月の生産実績は578台,556万馬力であった.(2023年は573台,599万馬力)台数は僅かに増加しているが,生産馬力は前年比7%減と減少に転じる結果となった.一方,2024年末時点の手持ち工事量は10社合計で694台,771万馬力となっており,2023年末の699台,852万馬力に比べて,9.5%減となっている.2024年の出力ベースの舶用低速2ストロークエンジン国内シェアを図9-2-6-1に示す.

図9-2-6-1 2024年舶用低速2ストロークエンジン国内シェア(出力ベース)※Source:KP Data

2023年~2024年にかけて二元燃料焚きエンジンの生産台数が増加傾向にあり,脱炭素社会の実現に向けた活動が各エンジンメーカにおいて形となって現れ始めている.全体の割合としては重油焚きエンジンがまだ大半を占めているが,今後は二元燃料焚きエンジンの割合が増えていくことが予想される.

また2025年4月に国際海事機関(IMO)が開催する第83回海洋環境保護委員会(MEPC83)において,舶用ディーゼルエンジンのNOxテクニカルコードの改正が採択される予定である.本改正により,NOx計測を要する舶用ディーゼルエンジンにおいて,NOx計測試験時の計測負荷点の追加や,NOx排出特性等に関連した技術資料の追加提出など,主に舶用エンジンメーカに対応が迫られている.

上述のようなGHG削減に関する規定の改正,目標の強化を背景に,2024年は各エンジンメーカからは環境対応技術,新技術に関連する発表が相次いだ.

三井E&Sからは,大型舶用テストエンジンでの水素燃焼運転に世界で初めて成功したことが発表された.また,商用機として世界初となるアンモニア焚き大型低速二元燃料エンジンと燃料供給装置の試験運転を開始した.アンモニアはCO2排出量をゼロにできる燃料として注目されており,実用化されれば脱炭素社会の実現に向けて大きな一歩となる.

三井E&S DUからは,エンジン組込み型SCR装置(iSCR)搭載の新型エンジン5X52-S2.0の製造および試験を計画通りに終え,国内造船所に納めたことが発表された.このiSCRはNOx排出規制に対応するだけではなく,船内機関室のスペース節約効果により,船舶建造工程の短縮と艤装コスト削減が期待されている.

ジャパンエンジンからは2023年より開始した同社の大形低速2ストロークのテストエンジンにおける世界初のアンモニア混焼運転および各試験が,2024年に完了したことが発表された.既にテストエンジンの成果をフィードバックした商用機の製造が進んでおり,2025年の完成を予定している.

日本郵船およびIHI原動機からは,共同で研究開発を行ってきたアンモニア燃料タグボート「魁」の竣工が発表された.本船は世界初の商用利用を前提としたアンモニア燃料船で,3ヶ月の実証航海を終え,重油使用時と比較して最大95%のGHG排出量削減を達成した.

〔稲住 元気 株式会社 三井E&S〕

9.2.7 ガスタービン

国際エネルギー機関は,2010年から2023年にかけて,世界の電力消費量は総エネルギー需要の2倍の速さで増加していたことを報告している(1).さらに,電気自動車の普及,温暖化に伴うエアコンの使用頻度の増加,経済のデジタル化,人工知能の発展に伴うデータセンターの拡大などにより,2035年までに電力需要は総エネルギー需要の6倍の速さで増加すると予測している(1).今後もカーボンニュートラルに向けて再生可能エネルギーを利用した発電の拡大が見込まれるが,その発電量は天候などの影響を受けて変動する.そのため,上記の電力需要に対応するには火力発電の調整力が不可欠であり,発電分野におけるカーボンニュートラルを進めるには同発電による温室効果ガスの排出量削減がますます重要になる.

2024年も火力発電システムの中核を担う産業用ガスタービンの分野においてカーボンニュートラルに向けた取り組みが報告された.三菱重工業は,タイ最大の発電事業者,Electricity Generating Authority of Thailandと同国内の三菱重工業製ガスタービン発電設備に水素を混焼させる技術を導入する調査・検討を進めることで合意し,覚書に調印したことを報告している(2).さらに同社は,サウジアラビア,マレーシアおよびカナダからガスタービンを受注し,何れも水素混焼可能なガスタービンを納入することを報告している(3)~(5).また,川崎重工業は,既に水素混焼可能なガスタービンを市場投入しているが,ベルギーのChevron Phillips Chemical Internationalが運用するDLE(Dry Low Emission)燃焼器を搭載した1.8MW級天然ガス焚きガスタービンコージェネレーションシステムに対して,体積比30%まで任意の割合での水素混焼を可能にする改造工事を同社で初めて実施し,営業運転を開始したこと報告している(6).さらに,同社も台湾のYee Fong Chemical & Industrial Co.より30MW級ガスタービンを受注し,水素混焼に対応可能なものを納入することを報告している(7).一方,IHIは,GE Vernovaと共同でGE Vernova製ガスタービン向けにアンモニアを燃料として使用する燃焼器を開発することを発表している(8).

世界の航空旅客数は,COVID-19により一時的に減少したものの,回復傾向にあり,2024年にはCOVID-19前の水準に戻っている.さらに,航空旅客数は今後も増加傾向にあり,今後20年間で年率3.8%の増加が見込まれている(9).これに伴い,航空機が温室効果ガスの排出に及ぼす影響も増大すると考えられ,航空エンジン分野においても温室効果ガスの排出量削減に向けた取り組みが行われている.

国内では,川崎重工業が国立研究開発法人新エネルギー・産業技術総合開発機構の「グリーンイノベーション基金事業/次世代航空機の開発プロジェクト」として採択された「水素航空機向けコア技術開発」において,小型航空エンジンの水素100%燃料による運転試験を実施し,成功したことを報告している(10).同様の取り組みは海外でも見られ,Rolls-Royceは,同社のPearl 15エンジンを用いて水素100%燃料による運転試験を実施するために,easyJetと共同で試験場をNASAのStennis Space Centerに建設することを発表している(11).また,Pratt & Whitneyは同社のターボプロップエンジンPW127XTを用いて水素燃料による運転試験をNext Hydrogen Solutions Inc.と共同で実施することを発表している(12).航空エンジン分野ではSAF(持続可能燃料)の利用についても取り組みが行われており,IAE(International Aero Engines)は,同社のV2500エンジンを用いて100%SAFを利用した運転試験に成功したことを報告している(13).また,SAFの利用が環境に及ぼす影響は十分に解明されていないことから,Pratt & WhitneyはFAA(Federal Aviation Administration)と共同でJet A燃料と100%SAFを用いた場合のエミッションの差異を調査することを発表している(14).一方,RTXは,ハイブリット航空エンジンの開発を行っており,Clean Aviation(European Union’s Clean Aviation Joint Undertaking)の支援を受けて,Collins Aerospaceのメガワットクラスの電動モーターとPratt & Whitneyのギャードターボファンエンジンを組み合わせた,ハイブリット電動エンジンの基本設計が完了したことを報告している(15).

学術分野では,米国機械学会が主催するASME Turbo Expo 2025が英国のExcel Londonで6月に開催された.収録論文数は1200編弱であり,直近5年では最も大きい数であった(16).今回のTurbo Expoでも「Accelerating the Transition in Innovation and Technology Towards a Net-Zero World」と題したキーノートや,「Achievements to Date Towards Net-Zero in Propulsion and Power」と題した基調講演があり,例年と同様にカーボンニュートラルに関する内容であった(17).国内では,日本ガスタービン学会の第52回定期講演会が高松市内のサンポートホール高松において10月に開催され,一般講演の発表件数は56件で例年と同程度であった(18).同講演会では「航空エンジン電動化の取り組みと将来展望」と題した先端技術フォーラムが,また,講演会前日には「カーボンニュートラル社会に向けた発電用ガスタービンの役割について」という題目で市民フォーラムがそれぞれ開催され,ここでもガスタービンによる環境負荷低減に関する内容が取り上げられていた.

〔金子 雅直 東京電機大学〕

9.2.8 スターリング機関

(a) スターリングエンジン

近年のスターリングエンジン(以後SE)の国内における主な活動は,自社製のSEを開発保有しているヤンマーeスター社ならびにサクション瓦斯機関製作所,E&E SYSTEM社の3社,そして外国製SEの輸入代理店としてフォルテ社,エコステージ社があり,ADMIEXCOエンジン設計社ならびにグリーンパワーテクノ社は,エコステージ社から購入したSEを使ったコジェネレーションシステム(以後CHPS)を提供している.フォルテ社(1)は,Microgen製SEを使い家庭用融雪発電システムとして,投入されたエネルギの80%を熱として使い16%を発電している1kW発電システムを開発し,本システムを2024年9月予約販売開始している.また,ADMIEXCOエンジン設計社(2)は,木質バイオマスボイラの排熱をQnergy社製SE(7kW発電)を使いCHPSの実証実験を行っている.さらに,エコステージ社(3)は,同様のSEを使い集合住宅用または広い駐車場等向け融雪発電システムとして実証実験を行いCHPSとしてSEの有用性を謳っている.SE直近の情報は、スターリングエンジン普及協会のホームページ(4)を参照されたい.また,2024年は,隔年で行われているスターリングエンジン国際会議(ISEC)が開催され,SEに関する最新の研究開発動向が読み取れる.

(b)小型冷凍機

スターリングサイクルの逆サイクルとなる小型冷凍機(対応する温度域がエンジンと異なるが,同じ要素技術を使用している)の主な世界開発動向について報告する.小型冷凍機の多くは,半導体または超伝導体を冷却するための軍需ならびに宇宙用途となり,地球を観測する場合は液体窒素温度(80K近傍),深宇宙を観測する科学衛星は超低温(数十mK)まで冷却する技術が必要となる.日本では,住友重機械工業1社による開発となるが,軍需産業が盛んな米国を始めEU,中国は多くの企業や大学が活発に研究開発を行っている.全体的な開発のトレンドとしては,小型人工衛星(1ton以下)や無人ローバ探査機に搭載するなどに対応するために,運転周波数を従来の50Hz近傍から2から4倍の100Hz~200Hz運転にすることでエネルギ密度を上げた超小型冷凍機の開発を米,EU,中国が行っている(5-7).さらに,科学衛星においては,より遠くの電磁波を感知するために検知器センサ冷却の低温化と容量増加の要求に対応した冷凍機の開発が求められている(8,9).小型冷凍機関係の学会はInternational Cryocooler Conference(ICC),Cryogenic Engineering Conference(CEC)が,毎年交互に開催され,スターリング冷凍機またはパルス管冷凍機の開発について多くの報告が行われている.

(c)熱音響エンジン・クーラ

熱音響エネルギ変換は,音響振動に伴う作動流体の圧力変動と変位変動によって実行される熱力学的サイクルを通じて実行される.このエネルギ変換メカニズムは,スターリングエンジンにおけるパワーピストンとディスプレーサピストンがそれぞれ作動流体の圧力変動と変位変動をコントロールしていることと類似している.そのため応用分野(発電機,クーラ,ヒートポンプ,CHPS)だけでなく,要素技術もまた共通する点が多いが,機構上の自由度が高い.これまでの熱音響エンジン技術の改良に加えて(10–12),装置内に複数の熱交換器ユニットを組み込んだ装置(13,14)や,U字管型の液柱を組み込んだ発電機や熱駆動型のクーラの開発が進められている(15–18).また作動流体についても,加圧ヘリウムに限らず,液体を含めた多様な流体を積極的に利用する試みが継続的に行われている(19–21).相変化を利用することで,動作温度差が低下する利点があるためである.またスターリングエンジンの研究において熱音響分野の研究者が参加した例も散見されるようになっている.これらの装置開発を支えるのは,流体振動の精密計測である.光学計測による流速変動場および密度変動場の計測方法について進展が見られた(22,23).なおエンジン・クーラとは異なる技術分野であるが,音響振動を用いて混合気体の成分分離を行う方法がある(24,25).音響振動によるエネルギ輸送を利用したのが熱音響エンジン・クーラであるとすれば,これは音響振動による物質の選択的輸送を可能とする手法である.新規の分離手法としてその有効性や潜在能力は興味深い.なお,教育用のエンジンでは,福井(26)により再生器と熱交換器を3Dプリンタで作成した低温度差スターリングエンジンが紹介された.今後も同様の製作方法でより簡便に多様なモデルが提案されることが期待される.

〔琵琶 哲志 東北大学〕

9.2.9 燃料電池

近年,バッテリーを搭載した電気自動車の普及が進んでいる.一方でエネルギー密度の問題を解決するには技術的なハードルが高く,トラックなどの商用用途の動力源を電動化するには課題がある.このような商用向けの動力源として注目されているのが燃料電池である.燃料電池には固体酸化物形など複数の種類があるが,モビリティ用途の動力源としては始動のしやすさといった利点から主に固体高分子形燃料電池が用いられる.トヨタ自動車が2014年に世界で初めて販売を開始した燃料電池自動車「MIRAI」には,この固体高分子燃料電池が採用されている.

2023年度における我が国の燃料電池自動車の保有台数は7,748台(1)あるものの,トラックやバスといった商用燃料電池車での販売台数は2025年度時点では多くはない.しかし,グリーン成⻑戦略の目標達成には⼩型トラック1.2万台以上,大型トラック5000台が必要(2)であり,自動車メーカー,運輸およびインフラ企業が協調した取り組みがなされている.例えば2023年にアサヒグループジャパン,西濃運輸,NEXT Logistics Japan,ヤマト運輸は燃料電池トラックの実証試験を開始した(3).使用する燃料電池トラックはトヨタ自動車,日野自動車が共同で開発しており,70MPa高圧水素タンクを6本搭載することで約600kmの航続可能距離を実現している.現在は5台のトラックが運用されている(4).また,トラック以外への燃料電池の適用も進められている.例えば岩谷産業は水素燃料電池と蓄電池からなるハイブリットシステムを有する船舶「まほろば」を発表しており,2025年の大阪・関西万博で運用される予定である(5).この水素燃料電池船はNEDO(新エネルギー・産業技術総合開発機構)の「燃料電池等利用の飛躍的拡大に向けた共通課題解決型産学官連携研究開発事業」の一環として開発されたものであり,エネルギー供給インフラの開発も同時に行われている.またクボタは2024年の固体高分子形燃料電池を搭載した農業用トラクタを発表しており(6),様々な用途への燃料電池の適用が進められている.海外においても燃料電池システムの商用用途への展開が進められており,例えばDaimler Truckは燃料電池トラックMercedes-Benz GenH2を発表している(7).このトラックはサブクール液体水素を積載することで航続可能距離1,000kmを実現しており,25トン貨物の牽引を牽引可能である.またDaimler TruckはLinde Engineeringとサブクール液体水素の補給技術を共同で開発(8)しており,モビリティのみならずインフラ技術の開発も同時並行的に展開されている.

以上の様に商用用途へ燃料電池を適用する様々な試みがなされている.しかし,その普及には様々な技術課題を解決しなければならない.NEDOが公表している固体高分子形燃料電池のロードマップ(9)では運転温度の高温化,空気極触媒質量活性の向上,酸素の拡散性向上など多くの課題が示されており,これらを解決し得る技術開発が今も行われている.

〔境田 悟志 茨城大学〕